Will Bank quebrou, e agora?

Mais um banco sendo liquidado, por que isso está acontecendo?

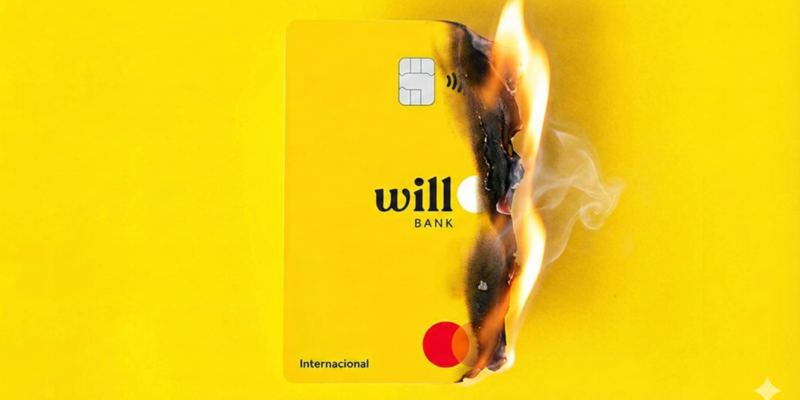

Will Bank quebrou. O Banco Central do Brasil decretou, em 21 de janeiro de 2026, a liquidação extrajudicial do Will Bank, instituição financeira digital controlada pelo Banco Master. Na prática, isso significa que as operações do banco foram interrompidas e ele iniciará um processo de saída ordenada do sistema financeiro, com um liquidante nomeado para gerenciar seus ativos e dívidas. Milhões de clientes do Will Bank acordaram com suas contas bloqueadas e cartões fora de serviço. A notícia gerou preocupação e muitas dúvidas: por que o banco “quebrou”? O que os clientes devem fazer com seu dinheiro ou dívidas? E há risco para outros bancos digitais como Nubank, PicPay ou Neon? A seguir, explicamos detalhadamente a situação para orientar os clientes confusos com mais essa liquidação bancária.

Will Bank quebrou, mas porquê?

A liquidação do Will Bank decorre de problemas financeiros graves e falhas operacionais ligados ao colapso do Conglomerado Master, do qual fazia parte. Quando o Banco Master (controlador do Will) quebrou em novembro de 2025, o Banco Central chegou a intervir no Will Bank através de um Regime de Administração Especial Temporária (Raet), assumindo seu controle para tentar preservar a operação e buscar um comprador. No entanto, a situação se deteriorou rapidamente: as dívidas do banco aumentaram e surgiram dificuldades operacionais.

O golpe fatal veio com o descumprimento de compromissos de pagamento na rede Mastercard, em 19 de janeiro. O Will Bank não conseguiu liquidar os valores devidos no arranjo de pagamentos da bandeira, o que levou ao bloqueio da instituição no sistema da Mastercard e à suspensão do uso de seus cartões. Em outras palavras, o banco ficou impossibilitado de realizar operações básicas do seu negócio, evidenciando insolvência. Diante desse quadro, o Banco Central concluiu que não havia solução viável para salvar o banco, decretando a liquidação extrajudicial como medida inevitável. Em comunicado oficial, a autoridade monetária citou o comprometimento irreversível da situação econômico-financeira do Will Bank e o vínculo direto com o Banco Master já liquidado como razões para a decisão.

Qual a ligação com o Banco Master?

O Will Bank era o braço digital do Grupo Master, um conglomerado financeiro de porte pequeno (segmento S3) que entrou em colapso recentemente. O Banco Master S.A. – instituição tradicional do grupo – teve a liquidação decretada em 18 de novembro de 2025, em meio a uma crise de liquidez e suspeitas de fraudes contábeis na gestão dos recursos. Naquele momento, as principais empresas do grupo (Banco Master, Banco Master de Investimento, Letsbank/BlueBank e a corretora Master) foram fechadas pelo BC.

O Will Bank, que havia sido adquirido pelo Master em 2024, sobreviveu temporariamente graças à intervenção do BC (via regime de administração especial). Houve tentativas de vender o banco digital a novos investidores e mantê-lo separado dos problemas do Master. Porém, como vimos, as dificuldades acabaram alcançando o Will. A inadimplência no acordo da Mastercard e o bloqueio dos cartões mostraram que a insolvência do Master contaminou também o Will Bank. Assim, a liquidação do Will Bank foi a etapa final de desmontagem do conglomerado Master, que já vinha sendo feita pelo Banco Central desde novembro.

Em termos de impacto, o caso Master/Will é grave mas relativamente isolado. Juntos, os bancos do grupo representavam menos de 1% dos ativos do sistema financeiro nacional, não chegando a ameaçar a estabilidade do setor como um todo. Ainda assim, episódios como esse ligam um alerta sobre riscos em instituições financeiras menores e a necessidade de os clientes entenderem seus direitos e proteções em situações de crise.

Outros bancos digitais estão em risco?

O colapso do Will Bank levanta preocupações entre clientes de outras fintechs e bancos digitais, mas não há indícios de risco imediato para as instituições líderes do mercado, como Nubank, PicPay ou Neon. Esses bancos não possuem qualquer ligação com o Grupo Master e operam de forma independente e com estruturas de capital diferentes. O caso do Will Bank envolveu circunstâncias específicas – problemas de gestão e possíveis fraudes no conglomerado controlador – que não se aplicam aos demais bancos digitais de grande porte.

Vale lembrar que Nubank, PicPay, Neon, Banco Inter, C6 Bank, entre outros, estão submetidos à regulação e supervisão do Banco Central e, em geral, apresentam indicadores financeiros sólidos e ampla base de clientes. Por exemplo, o Nubank é uma instituição de porte muito maior, com capital aberto e práticas de transparência rigorosas. Cada caso de intervenção bancária é único; portanto, a liquidação do Will Bank não significa que “todos os bancos digitais vão quebrar”. Até o momento, não há nenhum sinal de instabilidade semelhante nos principais bancos digitais do Brasil, que seguem operando normalmente.

Dito isso, o episódio do Will Bank serve de lembrete de que mesmo bancos modernos podem enfrentar dificuldades. É recomendável que clientes e investidores fiquem atentos à saúde financeira das instituições e evitem concentrar todo seu dinheiro em um único banco – especialmente em bancos novos ou menores. No próximo tópico, explicamos como funciona a proteção do Fundo Garantidor de Créditos, que traz segurança adicional aos correntistas em casos de falência ou liquidação.

Meu dinheiro no Will Bank está protegido pelo FGC?

Sim. Os clientes que tinham saldo em conta corrente ou investimentos de renda fixa no Will Bank estão protegidos pelo Fundo Garantidor de Créditos (FGC), até o limite de R$ 250 mil por pessoa (CPF) e por instituição financeira. O Will Bank operava as contas de seus clientes através de um Recibo de Depósito Bancário (RDB) diário – basicamente, o dinheiro disponível na conta era aplicado automaticamente nesse instrumento de depósito a prazo com liquidez diária. Esse tipo de aplicação é coberto pelo FGC, funcionando como um “seguro” que garante o reembolso dos valores depositados caso o banco quebre. Em outras palavras, quem tinha dinheiro guardado no Will Bank tem o direito de receber de volta esses valores (principal + juros acumulados) dentro do teto de garantia.

Conforme as regras do FGC, cada cliente pode receber até R$ 250.000,00 por CPF (ou CNPJ, no caso de empresas) referentes aos depósitos e investimentos elegíveis que possuía no Will Bank. Quantias acima desse teto não são cobertas pelo fundo; o excedente entra na chamada massa liquidanda (espólio da liquidação) e só poderá ser recuperado se sobrarem recursos após a venda de todos os ativos do banco, respeitada a ordem legal de pagamento de credores. Felizmente, a grande maioria dos correntistas possuía valores bem inferiores a esse limite.

É importante destacar quem tem direito ao ressarcimento: todos os clientes com depósitos à vista, saldo em conta, poupança, CDB, RDB ou outros investimentos protegidos no Will Bank serão reembolsados pelo FGC até o teto estipulado. Não importa se o dinheiro estava na conta-corrente convencional ou aplicado em um CDB da fintech – ambas modalidades são garantidas. Já aplicações que não são depósitos bancários (por exemplo, fundos de investimento, ações ou criptomoedas eventualmente oferecidos na plataforma) não contam com essa garantia. No caso específico do Will, a oferta era concentrada em conta digital e alguns produtos de crédito, então essencialmente todo saldo de cliente se enquadra como depósito coberto.

Para valores investidos em outros bancos do mesmo conglomerado, existe uma particularidade: como Will Bank e Banco Master pertenciam ao mesmo grupo, o FGC estabeleceu que, para produtos contratados após setembro de 2024, os saldos no Master e no Will devem ser somados para aplicar o limite de R$ 250 mil por conglomerado. Ou seja, quem já recebeu indenização máxima do FGC pela quebra do Master não terá direito a mais garantia pelo Will, pois atingiu o teto no grupo Master. Clientes que possuíam investimentos antes da aquisição pelo Master (até 30/08/2024) não são afetados por essa soma e mantêm a cobertura separada.

Como e quando vou receber meu dinheiro de volta?

O acionamento do FGC já foi anunciado: o fundo espera reembolsar cerca de R$ 6,3 bilhões a credores e investidores do Will Bank, conforme levantamento inicial. Entretanto, o pagamento não é imediato. Não existe um prazo legal fixo para o FGC iniciar os ressarcimentos; costuma levar algumas semanas para organizar tudo. Primeiro, o Banco Central nomeia um liquidante (no caso, já foi designado o Sr. Eduardo Félix Bianchini, que também conduz a liquidação do Banco Master). Esse liquidante irá consolidar os dados de todos os clientes e valores devidos e repassá-los ao FGC. Somente após essa consolidação é que o Fundo Garantidor poderá liberar os pagamentos.

Nas últimas liquidações bancárias no Brasil, o prazo entre a decretação da liquidação e o início dos reembolsos pelo FGC variou entre 30 e 60 dias aproximadamente. No caso do Banco Master, por exemplo, a liquidação ocorreu em novembro e o acesso aos valores garantidos começou em janeiro do ano seguinte. Portanto, é razoável esperar que em algumas semanas os clientes do Will sejam informados sobre como solicitar o ressarcimento.

O procedimento típico envolve o uso do site ou aplicativo oficial do FGC, onde o cliente faz uma solicitação informando seus dados bancários de outra instituição para receber o crédito. Não há necessidade de contratar terceiros ou pagar qualquer taxa – o FGC não cobra nada para devolver seu dinheiro. Atenção: fique alerta a golpes! Somente confie nas comunicações oficiais do Banco Central, do liquidante ou do próprio FGC para saber o passo a passo exato. Desconfie de mensagens ou ligações oferecendo “agilizar” o pagamento mediante cobrança, pois golpistas costumam se aproveitar da situação de fragilidade dos clientes nesses momentos.

Tenho dívidas ou cartão de crédito no Will. Preciso pagar?

Sim – a liquidação do banco não cancela as dívidas dos clientes. Se você tem fatura de cartão de crédito em aberto, empréstimo pessoal ou financiamento contratado pelo Will Bank, essas obrigações continuam válidas e devem ser pagas normalmente. A decretação da liquidação extrajudicial não perdoa as faturas em aberto; conforme esclarece o advogado Bruno Boris, “a liquidação do banco não extingue as obrigações do cliente. Quem tem dívida de cartão ou empréstimo precisa continuar pagando, sob pena de inadimplência”. Ou seja, não pagar resultará em negativação do seu nome nos órgãos de crédito (SPC/Serasa) e cobrança de juros e multa, assim como ocorreria em qualquer atraso de pagamento.

Mas como pagar se o app do Will Bank não funciona mais? Nesse ponto, é preciso aguardar orientações do liquidante e do Banco Central. O BC nomeará uma instituição ou pessoa para atuar como liquidante, responsável por cobrar as dívidas e recuperar créditos em nome do banco. As dívidas de cartão de crédito são consideradas ativos do Will Bank e farão parte do processo de liquidação – a diferença é que, agora, a cobrança será feita pelo liquidante ou por outro banco designado, e não mais diretamente pelo Will. Em situações semelhantes, o procedimento comum é que o liquidante envie boletos de pagamento ou instruções aos devedores para quitação das parcelas nas datas de vencimento. Portanto, fique atento aos comunicados oficiais: você deverá receber alguma notificação informando como proceder para pagar suas faturas (seja via boleto bancário, transferência para uma conta indicada, etc.). Enquanto isso, não assuma que sua dívida “sumiu” – prepare-se para pagá-la na data habitual ou reservar fundos para quitá-la assim que o mecanismo de pagamento for divulgado.

Outro ponto importante: não há compensação automática entre seu saldo e sua dívida. Alguns clientes podem se perguntar: “Eu tinha dinheiro na conta, esse valor não abate meu débito?”. A resposta é não. Mesmo que você tivesse, por exemplo, R$ 5 mil na conta e uma fatura de R$ 1 mil do cartão, essas posições são tratadas separadamente. Seu saldo faz de você um credor do banco (terá direito a receber pelo FGC), e sua dívida faz de você um devedor do banco (terá que pagar ao liquidante). Não pagar a dívida alegando ter dinheiro retido não é recomendável, pois a obrigação contratual permanece e você ficará inadimplente. Infelizmente, é preciso lidar com as duas frentes: aguardar o ressarcimento do seu saldo pelo FGC e, paralelamente, manter em dia os pagamentos das prestações ou faturas devidas.

Em caso de dúvidas ou dificuldades, busque informações nos canais oficiais do Banco Central ou do próprio Will Bank (que deve divulgar avisos em seu site ou app). O Idec (Instituto de Defesa do Consumidor) também orienta que clientes guardem comprovantes, prints do app e contratos, para ter registro do que possuíam e do que deviam na data da liquidação. Essa documentação pode ajudar em eventuais contestações ou para facilitar o processo de reembolso e pagamento.

Lições para os clientes: diversificação e limite do FGC

Casos como o do Will Bank reforçam algumas lições importantes de educação financeira. A principal delas é: não coloque todos os ovos na mesma cesta. Nós, da Meelion, sempre recomendamos que os investidores e correntistas diversifiquem seus recursos entre diferentes instituições e tipos de aplicação. Assim, se um banco enfrentar problemas, você não terá todo o seu patrimônio comprometido. Diversificar reduz riscos e aumenta a proteção do seu dinheiro.

Outra recomendação fundamental é respeitar o limite de garantia do FGC. Como vimos, o Fundo Garantidor de Créditos cobre até R$ 250 mil por CPF, por instituição (ou conglomerado financeiro). Esse valor deve servir de referência para você distribuir suas economias. Por exemplo, se você tem uma quantia elevada para aplicar em renda fixa, considere espalhar o montante entre vários bancos – especialmente se for investir em bancos médios ou novos, que podem apresentar um risco um pouco maior. Dessa forma, cada porção ficará dentro do teto protegido pelo FGC. Em caso de quebra de algum deles, você teria a garantia de reaver integralmente os valores segurados. Já valores muito acima de R$ 250 mil expostos em uma única instituição podem ficar descobertos em uma situação extrema. Nunca superssione o limite do FGC deliberadamente em busca de rentabilidade, a não ser em instituições de confiança e ciente dos riscos.

Por fim, mantenha-se informado e acompanhe a saúde das instituições financeiras com as quais você se relaciona. Embora o sistema bancário brasileiro seja bem regulado e sólido, eventos como o do Will Bank mostram que problemas podem ocorrer. Procure notícias confiáveis, relatórios e avaliações de risco das instituições onde guarda seu dinheiro ou faz investimentos. Se perceber sinais de alerta (atrasos em operações, mudanças abruptas, notícias de intervenção), considere tomar medidas preventivas, como transferir parte dos recursos para outro banco, por precaução.

O Banco Central do Brasil decretou, em 21 de janeiro de 2026, a liquidação extrajudicial do Will Bank, instituição financeira digital controlada pelo Banco Master. Na prática, isso significa que as operações do banco foram interrompidas e ele iniciará um processo de saída ordenada do sistema financeiro, com um liquidante nomeado para gerenciar seus ativos e dívidas. Milhões de clientes do Will Bank acordaram com suas contas bloqueadas e cartões fora de serviço. A notícia gerou preocupação e muitas dúvidas: por que o banco “quebrou”? O que os clientes devem fazer com seu dinheiro ou dívidas? E há risco para outros bancos digitais como Nubank, PicPay ou Neon? A seguir, explicamos detalhadamente a situação em tom jornalístico, mas com linguagem acessível, para orientar os clientes confusos com mais essa liquidação bancária.

Glossário

Liquidação Extrajudicial: Processo em que o Banco Central fecha um banco por problemas graves, como falta de dinheiro ou irregularidades, e nomeia alguém para organizar os pagamentos e encerrar as atividades da instituição.

Conglomerado Financeiro: Grupo de empresas do setor financeiro controladas por um mesmo dono. No caso do Will Bank, ele fazia parte do conglomerado Master.

RDB (Recibo de Depósito Bancário): Tipo de investimento de renda fixa oferecido por bancos. O cliente empresta dinheiro para o banco e recebe juros em troca. No Will Bank, o saldo da conta funcionava como um RDB diário.

FGC (Fundo Garantidor de Créditos): Fundo que protege o dinheiro de clientes em caso de falência de um banco. Garante até R$ 250 mil por pessoa e por instituição financeira.

Regime de Administração Especial Temporária (Raet): Medida usada pelo Banco Central para assumir o controle de um banco com problemas, tentando reorganizar a casa antes de tomar medidas mais drásticas, como a liquidação.

Massa Liquidanda: Nome dado ao conjunto de bens, direitos e obrigações que o banco tem após ser liquidado. É o “espólio” da empresa.

Inadimplência: Situação de quem não paga uma dívida no prazo combinado. No caso de cartão de crédito, pode levar à cobrança de multas, juros e nome negativado.

Instituição S3: Classificação do Banco Central para bancos pequenos ou médios, com atuação mais limitada no sistema financeiro.

Credor: Pessoa ou empresa que tem dinheiro a receber de alguém (como clientes que tinham saldo no Will Bank).

Devedor: Pessoa que deve dinheiro, como quem tem fatura de cartão ou empréstimo a pagar para o banco.

Fontes Consultadas

Nota oficial do Banco Central sobre a liquidação do Will Bank – 21/01/2026

Exame – Will Bank entra em liquidação extrajudicial; veja o que fazer

Valor Econômico – Falência do Grupo Master e impactos no Will Bank

InfoMoney – Banco Central liquida Will Bank após quebra do Master

Estadão – Cartões do Will Bank são bloqueados após inadimplência

Meelion – Entenda o que é o Fundo Garantidor de Créditos (FGC)

Escrito por:

Equipe de Redação da Meelion.

Ela é formada pelos founders Dan Mark Printes e Eduardo Horvarth e também escritores convidados. Entre em contato aqui.