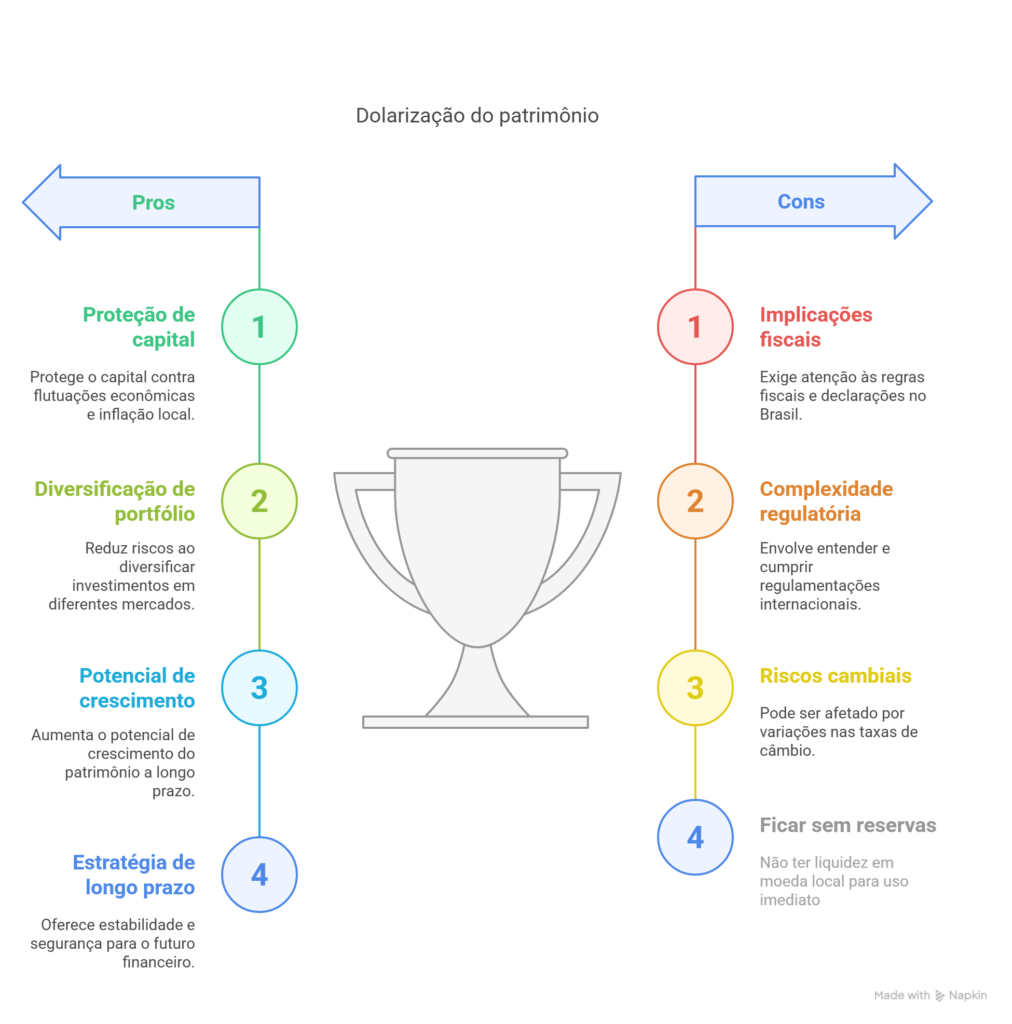

Na Meelion, sabemos que proteger o patrimônio vai muito além de boas intenções — é uma questão de estratégia e consciência. Em tempos de incerteza econômica e desvalorização do real, a dolarização do patrimônio tornou-se um movimento essencial para quem deseja preservar seu poder de compra, acessar oportunidades globais e evitar surpresas tributárias nos Estados Unidos.

Neste guia completo, vamos te mostrar por que a dolarização do patrimônio é um dos passos mais inteligentes para investidores brasileiros e como estruturá-la da forma mais eficiente e segura, incluindo a proteção contra o temido Estate Tax americano. Vamos juntos nessa jornada?

Patrimonio em dolar: Estabilidade versus risco

A Importância da Dolarização do Patrimônio Frente à Desvalorização do Real

Imagine ver seu patrimônio encolhendo simplesmente porque está preso a uma moeda frágil. Infelizmente, essa é a realidade para quem mantém seus investimentos apenas em reais.

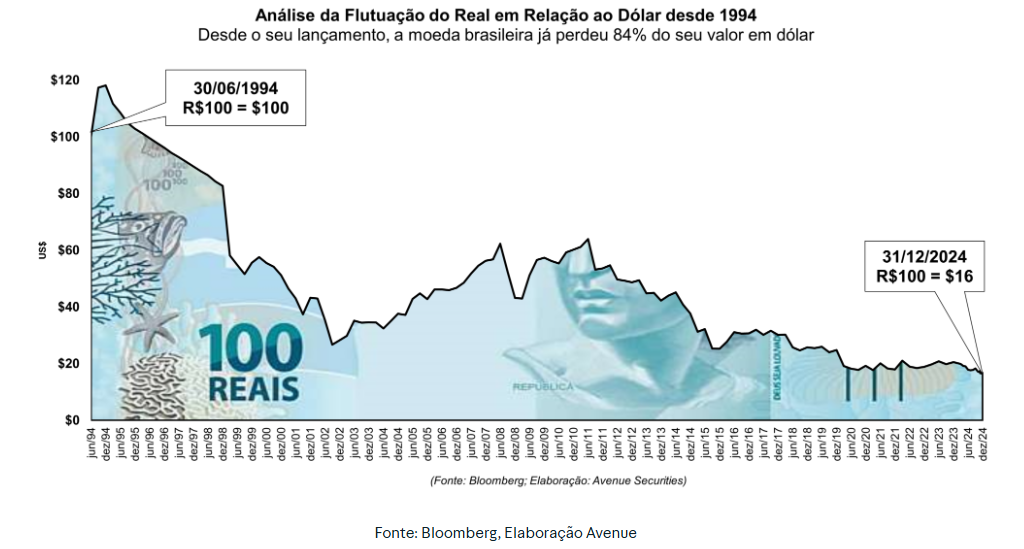

Entre 2014 e 2024, o dólar saltou de R$ 2,35 para acima de R$ 5,20 — um aumento superior a 120%. Em 2024, o real foi a moeda que mais se desvalorizou entre grandes economias, reforçando que confiar exclusivamente no real é um risco elevado.

Desvalorização do real

A dolarização do patrimônio surge, então, como uma forma eficaz de blindar seu capital contra essa erosão. Ao investir em ativos dolarizados, você diversifica riscos, garante acesso a mercados globais e se ancora em uma das moedas mais sólidas do mundo. Especialistas sugerem que entre 5% e 30% do patrimônio esteja exposto ao dólar, variando conforme o seu perfil de risco podendo até a chegar a mais de 50%. Vamos ver mais detalhes abaixo.

Quanto do Seu Patrimônio Deveria Estar em Dólar?

Em tempos de turbulência econômica — que, sejamos honestos, parecem estar cada vez mais frequentes — proteger e fazer crescer o patrimônio virou quase um dever de casa. E uma dúvida que não sai da cabeça de quem quer investir com mais segurança é: quanto do meu dinheiro deveria estar em dólar?

Essa pergunta é mais comum do que parece, e não existe uma resposta única. Mas vamos conversar sobre as principais recomendações e entender, sem pressa, o que faz sentido em cada cenário.

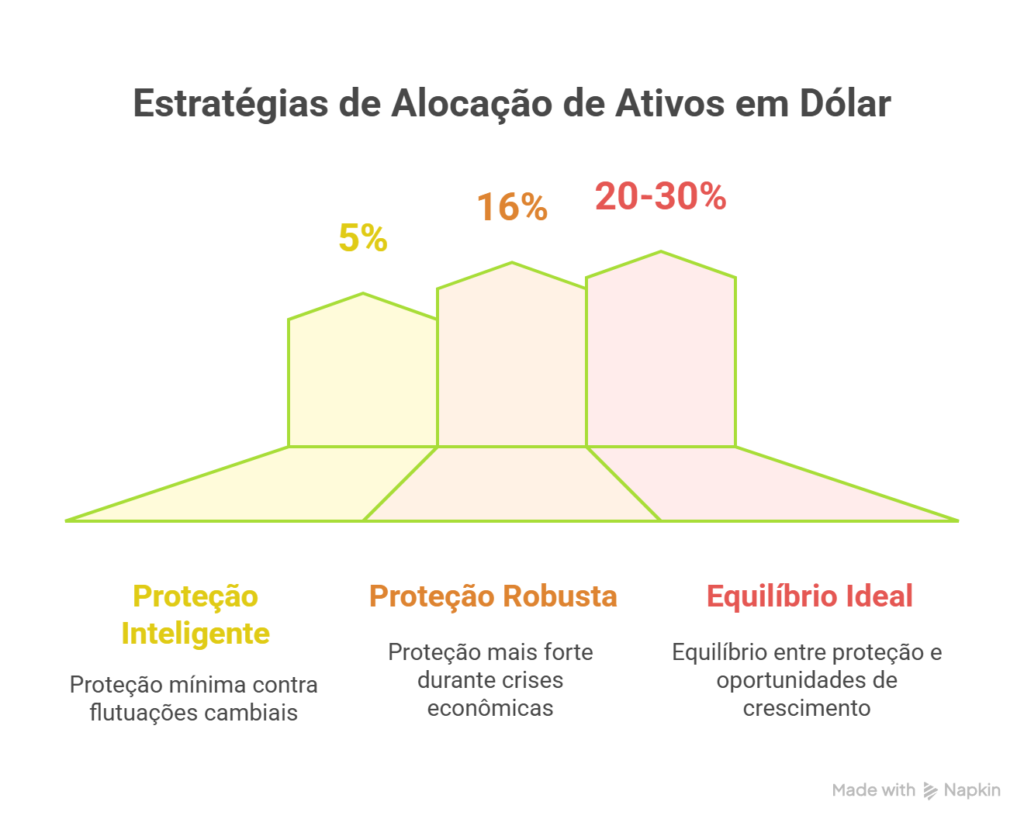

Proteção Inteligente: A partir de 5%, já há ganhos

Quando a gente fala em diversificar, não é só para “parecer” sofisticado. É, de fato, uma estratégia prática para quem quer manter seu poder de compra ao longo do tempo — ainda mais num país como o Brasil, onde o real adora pregar peças.

A Avenue, que já virou referência quando o assunto é investir lá fora, aponta que ter a partir de 5% do patrimônio em dólar já traz benefícios. Parece pouco? Talvez. Mas, na prática, essa pequena fatia já começa a funcionar como um escudo contra as maluquices da nossa moeda.

E por que logo 5%? Bom, é um valor que cria uma proteção mínima sem bagunçar muito a estratégia que você já tem por aqui. É como colocar o pé na água antes de mergulhar: você sente a temperatura sem arriscar tudo de uma vez.

Proteção Robusta: 16% como Ponto de Partida Estratégico

Agora, se a ideia é montar uma proteção mais robusta — daquela que segura o tranco quando a coisa aperta — aí vale considerar alocar pelo menos 16% do patrimônio em dólar.

Essa recomendação vem de estudos e análises bem consistentes. Historicamente, o real tende a perder força frente ao dólar, principalmente quando o Brasil entra em alguma crise política ou econômica (o que, convenhamos, acontece mais vezes do que gostaríamos). Nessas horas, quem tem ativos em dólar respira mais aliviado, como se estivesse em um bote salva-vidas em meio à tempestade.

O Equilíbrio Ideal: Entre 20% e 30%

Para quem busca um equilíbrio entre proteção e crescimento, especialistas costumam sugerir algo entre 20% e 30%. É tipo aquele ponto certo do café: nem tão forte a ponto de deixar você acelerado, nem tão fraco que parece chá.

Com essa fatia, além de proteger seu dinheiro contra a desvalorização do real, você também consegue investir em mercados desenvolvidos, cheios de oportunidades que a gente simplesmente não encontra por aqui — tipo ações de empresas gigantes, setores de inovação, e até fundos imobiliários internacionais.

Agora, é bom lembrar: tudo em excesso faz mal, inclusive dolarizar demais. Se o dólar enfraquecer, e você estiver muito exposto, o tiro pode sair pela culatra.

Não Existe Receita de Bolo: Cada Caso é um Caso

É aí que entra o que, a meu ver, é a parte mais importante dessa história: a estratégia tem que ser feita sob medida pra você.

Alguns pontos que merecem atenção:

Perfil de Risco: Se você é do tipo que perde o sono com qualquer oscilação no mercado, talvez seja melhor pegar leve. Agora, se gosta de emoções (financeiramente falando), pode ser interessante aumentar a dose.

Idade: Um jovem de 25 anos e alguém prestes a se aposentar vivem realidades diferentes. Quem tem mais tempo pela frente pode se dar o luxo de ser mais agressivo na dolarização.

Objetivos de Vida: Pensa em estudar fora? Morar no exterior? Investir em imóveis em Miami? Então faz todo sentido ter uma fatia maior dolarizada.

Tolerância à Volatilidade: O dólar sobe e desce como uma montanha-russa. Quem não está preparado para essa dinâmica talvez prefira manter uma parcela mais modesta.

No fim das contas, para brasileiros, o ideal a exposição internacional fique entre 5% e 40% do patrimônio. Uma faixa ampla justamente para permitir que cada um ajuste conforme seu perfil e seus sonhos.

Ah, e um último ponto que — que, honestamente, faz toda diferença: mantenha sempre uma reserva em reais. Emergências, contas do dia a dia, investimentos locais… tudo isso continua existindo, não importa o quanto o dólar esteja bombando ou o real desvalorizado.

Estratégia de alocação do patrimônio em dolar

Evitando o Imposto sobre Herança (Estate Tax) nos EUA com a Dolarização do Patrimônio

No entanto, a dolarização do patrimônio exige cuidado: investimentos diretos nos EUA podem sujeitar o investidor brasileiro ao Estate Tax — o imposto sobre herança americano.

A regra é clara: quem não é residente fiscal nos EUA tem isenção de apenas US$ 60.000 em ativos considerados “de raiz americana” (como ações, REITs e ETFs domiciliados nos EUA). Acima desse valor, pode haver taxação de até 40% sobre o patrimônio.

Mas fique tranquilo: a Meelion está aqui para te mostrar o caminho seguro. A estrutura correta de dolarização do patrimônio permite investir em dólar, acessar grandes oportunidades e evitar a incidência do Estate Tax.

Investimentos nos EUA isentos de impostos para estrangeiros

Dolarização do Patrimônio com Bonds e Treasuries: Segurança e Eficiência Tributária

Uma estratégia sólida para dolarizar o patrimônio e, ao mesmo tempo, escapar do Estate Tax é investir em bonds (títulos de dívida) e Treasuries (títulos do governo americano).

Esses ativos, quando adquiridos corretamente, não entram no cálculo do Estate Tax para investidores estrangeiros. O motivo? Eles se enquadram na categoria de “Portfolio Interest”, isenta desse tipo de tributação.

Além da proteção tributária, os bonds e treasuries oferecem rendimentos atrativos:

Em 2025, Treasuries de curto e médio prazo oferecem retornos próximos a 5% ao ano em dólar.

Bonds corporativos de grau de investimento rendem entre 4% e 7% ao ano.

Para quem busca mais retorno (e aceita mais risco), os bonds high yield podem chegar a 7% ao ano.

Outro ponto positivo: esses títulos são pré-fixados, ou seja, você já sabe quanto irá receber se mantiver o investimento até o vencimento.

Veja Algumas Oportunidades em Bonds Americanos e Brasileiros em Dólar

A seguir, separamos alguns exemplos de bonds americanos e brasileiros (sempre em dólar), com seus rendimentos e o respectivo rating da Moody’s — uma das agências mais respeitadas quando o assunto é avaliação de crédito:

| Empresa (Símbolo) | Rendimento Anual | Vencimento | Rating Moody’s |

|---|---|---|---|

| Apple (AAPL5584914) | 4,3% | 10/05/2033 | Aaa |

| Visa (V4319927) | 4,37% | 14/12/2025 | Aa3 |

| Citibank (C5710309) | 5,49% | 04/12/2026 | Aa3 |

| Mastercard (MA5552137) | 4,87% | 09/03/2028 | Aa3 |

| Meta (FB5581188) | 4,8% | 15/05/2030 | Aa3 |

| CSN (SID5711928) | 8,87% | 05/12/2030 | Ba2 |

| Live Nation (LYV4987775) | 6,5% | 15/05/2027 | Ba2 |

| Banco do Brasil (CPMA5570606) | 6,25% | 18/04/2030 | Ba1 |

| Ford (F.GM) | 7,125% | 15/01/2025 | Ba1 |

| Petrobras (PTRB4443368) | 7,37% | 17/01/2027 | Ba1 |

Lembre-se: essa tabela é só uma amostra de bonds corporativos e não uma recomendação de investimentos.. Cada investimento deve ser avaliado com muito cuidado, sempre levando em consideração o seu perfil e seus objetivos. Não tem receita pronta — o que é ideal para um pode não ser para outro. Consulte seu consultor de investimentos ou seu gerente para conhecer as melhores opções para você.

E os Treasuries Americanos? Vale a Pena Ficar de Olho Também

Claro que não dá pra falar de investimentos em dólar sem citar os famosos Treasuries — os títulos do governo dos Estados Unidos. Considerados por muitos o “porto seguro” dos investimentos, eles também estão rendendo taxas bem interessantes.

Olha só os rendimentos mais recentes:

Treasury de 1 ano: 3,951% ao ano

Treasury de 5 anos: 3,876% ao ano

Treasury de 10 anos: 4,254% ao ano

Treasury de 30 anos: 4,720% ao ano

Esses números são do dia 25/04, conforme fontes especializadas, mas oscilam todos os dias – assim como o Tesouro Direto no Brasil.

Os rendimentos estão muito atrativos, devido de taxa de juros nos EUA estar acima de 4% ao ano, o que é um evento muito raro. Para quem está buscando segurança com um retorno em dolar, isso é uma baita oportunidade.

Alguns Pontos Cruciais para Analisar Antes de Investir

Por isso, antes de adicionar bonds à sua carteira, preste atenção em alguns aspectos fundamentais:

Rating de Crédito: é o “cartão de visitas” do emissor. Avalia a qualidade e a capacidade de pagamento. Um bom rating diminui a chance de surpresas desagradáveis no futuro.

Risco de Crédito: é entender quem está do outro lado. Empresas sólidas tendem a ser mais confiáveis na hora de honrar seus compromissos.

Prazo de Vencimento: pense bem aqui. Escolha prazos que façam sentido para seus objetivos. Não adianta investir em algo que vence só daqui a 20 anos se você precisa do dinheiro antes.

Objetivos de Investimento: proteção cambial? Geração de renda? Diversificação? Cada bond pode servir a um propósito diferente.

Onde Abrir Conta para a Dolarização do Patrimônio

Na prática, para investir diretamente em bonds e treasuries e garantir uma dolarização eficiente, é necessário abrir uma conta em uma corretora internacional.

As opções mais relevantes para brasileiros são:

Avenue Securities: Corretora americana voltada para brasileiros, com suporte local.

XP (através da WIT Invest): Oferece a Conta Global XP, com assessoria especializada para investimentos internacionais.

Nomad: Conta internacional digital que facilita o acesso ao mercado externo.

Para a transferência de recursos, plataformas como Wise e Avenue Câmbio proporcionam operações práticas e com custos reduzidos.

Exemplo de Carteira de Baixo Risco para a Dolarização do Patrimônio

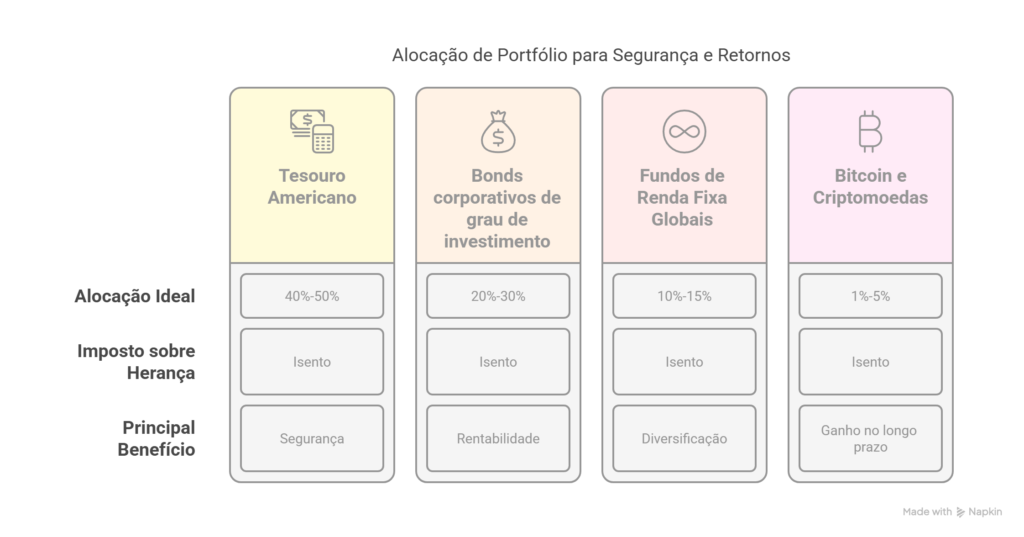

Uma carteira focada em segurança, isenção de Estate Tax e rendimentos consistentes poderia ser estruturada assim:

Tesouro Americano (Treasuries) de 2 a 10 anos: base da carteira, oferecendo estabilidade. Ideal entre 40% e 50% da carteira.

Bonds corporativos de grau de investimento: complementando com rentabilidade atrativa. Ideal entre 20% e 30%

Fundos de Renda Fixa Globais Domiciliados Fora dos EUA: Uma parcela de 10% a 15% pode ser direcionada para fundos de investimento em renda fixa global sediados fora dos Estados Unidos, como na Irlanda ou em Luxemburgo, que continuam isentos do State Taxas.

- Bitcoin e Criptomoedas: Uma pequena porção, entre 1% e 5%, pode ser alocada em Bitcoin como uma reserva de valor digital e aposta de longo prazo por também ser isenta do State Taxes mas também lastreada em dólar.

Diversificação de vencimentos: diluindo riscos e aproveitando oportunidades em diferentes prazos.

Essa composição busca maximizar a proteção cambial, garantir retornos previsíveis em dólar e eliminar o risco do imposto sucessório americano.

Distribuição da carteira em dolar

Bitcoin como Elemento Estratégico na Dolarização do Patrimônio

A Meelion acredita na inovação, e por isso consideramos o Bitcoin uma opção interessante para quem busca diversificação de longo prazo na dolarização do patrimônio.

O Bitcoin é uma reserva de valor digital, com emissão limitada e independência de governos e bancos centrais. Apesar da volatilidade, alocar entre 1% e 5% do portfólio em Bitcoin pode ser uma aposta estratégica.

Para suavizar oscilações, a técnica de DCA (Dollar-Cost Averaging) — investir pequenos valores regularmente — é altamente recomendada. Com ela você compra um pouquinho todos os meses na mesma data, independente da cotação da moeda. Assim você terá um preço médio menos suscetivel as oscilações normais do mercado, no longo prazo.

Considerações Finais: Como a Dolarização do Patrimônio Pode Blindar seu Futuro

A dolarização do patrimônio com foco em ativos seguros, como bonds e treasuries, e o uso estratégico de Bitcoin, representa hoje uma das melhores formas de proteger seu capital no cenário global.

No entanto, é imprescindível fazer tudo de maneira correta: investimentos no exterior devem ser declarados na sua declaração de Imposto de Renda no Brasil. Lembre-se que:

Ganhos no exterior são tributados em 15% no Brasil.

Bens e direitos mantidos no exterior precisam ser informados.

Brasil e EUA têm acordo de compensação tributária, o que pode aliviar a carga de impostos em alguns casos.

Investir no exterior não é apenas uma tendência — é uma decisão estratégica para quem quer preservar e multiplicar patrimônio com segurança.

Nós, da Meelion, estamos aqui para guiar você nesse caminho de expansão e proteção financeira, sempre de forma consciente, estratégica e segura.

Ganhos da Dolarização do Patrimonio

Glossário

Dolarização do Patrimônio: Estratégia de converter parte dos investimentos para ativos em dólar, buscando proteção cambial e acesso a mercados globais.

Estate Tax: Imposto sobre herança cobrado nos Estados Unidos sobre ativos localizados no país.

Bonds: Títulos de dívida emitidos por empresas ou governos, onde o investidor empresta dinheiro e recebe juros.

Treasuries: Títulos de dívida emitidos pelo governo dos Estados Unidos, considerados investimentos de altíssima segurança.

Portfolio Interest: Categoria de pagamento de juros isenta de Estate Tax para investidores estrangeiros.

DCA (Dollar-Cost Averaging): Estratégia de investir valores fixos periodicamente, reduzindo o risco de investir todo o capital de uma só vez.

Escrito por:

Equipe de Redação da Meelion.

Ela é formada pelos founders Dan Mark Printes e Eduardo Horvarth e também escritores convidados. Entre em contato aqui.