Fed corta juros: impactos na renda variável, renda fixa e estratégia para o investidor brasileiro

Corte de juros nos EUA pelo Fed

Ontem o Federal Reserve anunciou um corte de 0,25 ponto percentual na taxa de juros básica dos EUA, reduzindo a fed funds rate para a faixa de 4,00%–4,25%. Foi o primeiro corte desde dezembro e ocorreu em meio a sinais de arrefecimento na economia americana, sobretudo no mercado de trabalho, apesar de a inflação ainda rodar acima da meta de 2%. Jerome Powell enfatizou que os riscos à estabilidade do emprego aumentaram, justificando o movimento “preventivo” mesmo com a inflação perto de 3% ao ano. O banco central sinalizou a possibilidade de novos cortes nas próximas reuniões (uma em outubro e outra em dezembro) caso a desaceleração econômica persista.

Esse corte marca uma guinada na política monetária americana, após um ciclo agressivo de altas de juros desde 2022 para conter a inflação pós-pandemia. Com a inflação dos EUA desacelerando para patamar próximo ao objetivo (em torno de 3% anuais) e dados recentes mostrando criação de empregos mais fraca, o Fed optou por iniciar um ciclo de afrouxamento monetário. Vale notar: embora seja um alívio bem-vindo para os mercados, o corte foi modesto e amplamente antecipado pelos investidores – tanto que a decisão veio em linha com as expectativas já precificadas nas últimas semanas.

Reação imediata dos mercados americanos

A reação inicial em Wall Street ao anúncio do Fed foi relativamente contida. As bolsas tiveram comportamento misto: o índice Dow Jones chegou a subir, enquanto S&P 500 e Nasdaq recuaram levemente. Isso indica que parte do mercado de renda variável já havia “antecipado” o corte de juros (fenômeno de “comprar no boato, vender no fato”). Além disso, o tom cauteloso de Powell, ponderando riscos tanto de inflação quanto de emprego – temperou o otimismo que um corte maior poderia trazer.

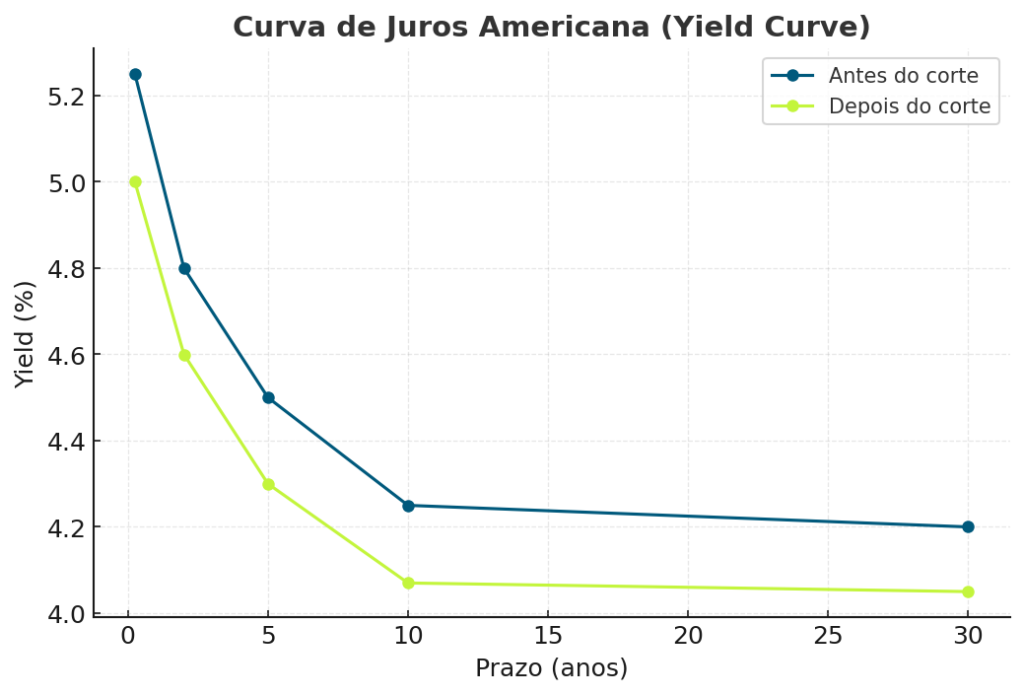

No mercado de renda fixa, os juros dos Treasuries oscilaram pouco. A taxa do título do Tesouro de 10 anos subiu marginalmente para cerca de 4,07% ao ano após a decisão, mostrando que já esperava o movimento do Fed. Por sua vez, o dólar teve leve alta global, o índice Dólar (DXY) avançou ~0,4% no dia. Essa reação do câmbio, um tanto contraintuitiva (já que cortes de juros tendem a enfraquecer a moeda), reflete em parte o fato de que o corte foi conservador e não indicou estímulos excessivamente agressivos. Ou seja, o Fed não “surpreendeu dovish”, o que manteve o dólar relativamente firme no curto prazo.

Mesmo assim, há sinais positivos para ativos de risco no médio prazo. Historicamente, a perspectiva de juros mais baixos nos EUA suporta valuations de ações, pois reduz o custo de capital e torna a renda variável mais atraente frente à renda fixa. Diversos analistas apontam que, superada a volatilidade de curto prazo, um cenário de política monetária mais frouxa tende a beneficiar ações e outros ativos de risco ao longo do tempo. Setores como tecnologia e crescimento, mais sensíveis aos juros, podem ganhar fôlego caso a trajetória de cortes continue. Contudo, é importante destacar que o motivo do corte foi a perda de tração econômica. Se a economia americana esfriar demais (risco de mild stagflação, com crescimento baixo e inflação teimosa em ~3%), as ações podem enfrentar um cenário de lucros pressionados, o que limita a euforia. Nesse sentido, a palavra de ordem é seletividade: empresas de qualidade, com balanços sólidos, tendem a navegar melhor em um ambiente de crescimento moderado e juros caindo.

Impactos na renda variável: perspectivas e alocação

Para investidores com carteira global, a mensagem é mista. Por um lado, juros menores melhoram a atratividade da bolsa americana no relativo, especialmente após um período de forte alta dos juros que penalizou a precificação de ativos. Por outro lado, a razão do afrouxamento (economia enfraquecendo) impõe cautela quanto ao potencial de alta dos mercados de ações. Portanto, a estratégia requer equilíbrio: manter exposição em renda variável, mas com expectativas de retornos mais moderados adiante e possivelmente realizando lucros em setores ou regiões que já subiram demais.

Um ponto importante é a diversificação geográfica e cambial. Nos últimos anos, ativos denominados em dólar tiveram desempenho excepcional, superando outras classes de ativos globalmente. Agora, com o início da inflexão da política monetária dos EUA, faz sentido diluir riscos e buscar oportunidades fora apenas do eixo dólar. Conforme ressalta a gestora Angeles Investments, “diversificar o portfólio em geografias, moedas e setores” se torna apropriado após uma década de predomínio dos ativos americanos. Ou seja, este pode ser um bom momento para o investidor brasileiro revisar a alocação internacional: manter a proteção dolarizada, porém considerando aumentar exposição a mercados emergentes (como o próprio Brasil ou Ásia), que podem se beneficiar do dólar mais fraco e da melhora do apetite a risco global.

Renda fixa nos EUA: queda dos juros e oportunidade no Tesouro Americano

No campo da renda fixa americana, a virada de ciclo do Fed traz implicações importantes. Juros em queda tendem a valorizar os títulos atuais, afinal, à medida que as novas emissões saírem pagando cupons menores, os títulos antigos com taxas mais altas se tornam mais atraentes, subindo de preço. Investidores posicionados em Treasuries e outros bonds de prazo mais longo podem colher ganhos de capital se o movimento de corte de juros se aprofundar. Além disso, a renda fixa dos EUA volta ao radar como ativo defensivo: com a economia perdendo fôlego, títulos do Tesouro oferecem segurança e agora um rendimento nominal ainda razoável (entre 4%–5% ao ano, bem superior aos ~1% de poucos anos atrás).

É hora de comprar Tesouro americano? Para muitos estrategistas, sim, gradualmente. Depois de um período prolongado de juros em alta e desvalorização dos bonds, abre-se uma janela para lockar taxas hoje ainda elevadas, antes que caiam mais. A própria BlackRock destaca que, com os yields de aplicações de caixa/líquidas tendendo a recuar, convém os investidores reduzirem posições excessivas em dinheiro e migrarem para títulos de maior rendimento para evitar perda de renda futura. Em outras palavras, papéis de renda fixa agora voltam a compor bem a carteira, sobretudo os de boa qualidade de crédito, oferecendo retorno interessante com menor risco que ações.

Dito isso, há nuances. Prazos intermediários podem ser mais vantajosos que duration extremamente longa. Como o ciclo atual de queda de juros deve ser gradual e a inflação ainda demanda monitoramento, analistas sugerem foco na parte intermediária da curva (belly), ao invés de títulos de 30 anos, por exemplo. Esses títulos intermediários (5 a 10 anos) capturam boa parte da potencial queda dos juros sem ficarem tão expostos a risco de longa duração. Além disso, vale considerar diversificar em títulos corporativos de alto grau e dívida de mercados emergentes selecionados, que ainda oferecem prêmios acima dos Treasuries.

Em resumo, para quem perguntou se é hora de comprar Treasuries: sim, o cenário está mais favorável à renda fixa em dólar. As taxas americanas atingiram níveis cíclicos máximos e agora a tendência é de queda lenta, o que favorece novas compras para travar esses yields altos enquanto ainda disponíveis. Nós da Meelion acreditamos que incorporar gradualmente títulos do Tesouro dos EUA na carteira, aproveitando a proteção em dólar, faz sentido para o investidor brasileiro sofisticado. Isso não significa apostar todas as fichas em renda fixa americana, mas rebalancear a carteira aumentando peso em bonds e diminuindo caixa, colhendo cupons atraentes e possível ganho de marcação a mercado conforme os juros recuam.

Diferentes cenários: Fed x Banco Central do Brasil

É fundamental entender por que a reação na economia brasileira pode ser bem distinta da dos EUA. Enquanto o Fed inicia um ciclo de queda dos juros visando sustentar a economia diante de inflação moderada, no Brasil a situação é inversa: os juros domésticos estão em patamar muito mais elevado e o Banco Central (Bacen) mantém postura vigilante contra a inflação. Atualmente, a taxa Selic está em 15% ao ano, o nível mais alto desde 2006. O Copom, em sua última reunião, decidiu manter a Selic em 15% e sinalizou que pretende deixar os juros nesse patamar por um período prolongado, não indicando cortes em 2025 dado o tom ainda “hawkish” (duro) do comunicado. Ou seja, diferentemente do Fed, o Banco Central do Brasil está longe de engatar um alívio monetário significativo no curto prazo.

Por que essa disparidade? Basicamente, porque os desafios econômicos são distintos. Nos EUA, a inflação finalmente convergiu para perto da meta, permitindo ao Fed focar no risco de desemprego e reanimar a economia. No Brasil, embora a inflação tenha cedido em relação aos picos do ano passado, ainda há incertezas quanto à sua convergência plena à meta de 3%. Além disso, fatores estruturais, como histórico de inflação alta, expectativas voláteis e prêmio de risco fiscal, fazem com que o Brasil precise de juros reais muito maiores para manter a estabilidade de preços. Em outras palavras, o que para os EUA é juro restritivo (4% a.a.), para o Brasil seria estimulativo; aqui, é necessário algo na casa de dois dígitos para ancorar a inflação. Isso explica por que a Selic permanece em 15% mesmo com atividade econômica esfriando, enquanto o Fed, com 4%, já considera expansão monetária.

Evolução comparativa das taxas de juros básicas dos EUA (Fed Funds Rate) e do Brasil (Selic) nos últimos anos. Nota-se o ciclo agressivo de alta da Selic, atingindo 15% em 2025, enquanto a taxa dos Fed Funds (Fed) ficou bem abaixo e agora começa a cair.

Outra diferença crucial: o efeito do corte de juros americano no Brasil não é direto e imediato. O Bacen não vai reduzir a Selic só porque o Fed reduziu a fed funds, cada país define juros conforme sua realidade interna. No entanto, existem impactos indiretos importantes. Um Fed mais dovish (suave) tende a enfraquecer o dólar globalmente e estimular fluxos de capital para mercados emergentes em busca de rendimentos maiores. O Brasil, oferecendo juros de 15%, torna-se extremamente atraente nesse contexto de “carry trade”. Não por acaso, o real brasileiro valorizou mais de 13% contra o dólar neste ano, parcialmente impulsionado pelo diferencial de juros crescente a favor do Brasil. Analistas apontam que o corte do Fed amplia o diferencial entre a Selic e os Fed Funds, aumentando o apetite por ativos brasileiros de renda fixa por parte de investidores globais. Esse fluxo ajuda a fortalecer a moeda brasileira e segurar a inflação de importados, criando um círculo virtuoso: câmbio mais forte = pressão inflacionária menor, o que no médio prazo pode abrir espaço para o Bacen eventualmente começar a afrouxar a política (ainda que apenas em 2026, segundo sinalizações atuais).

Em suma, as economias estão em fases diferentes do ciclo. Enquanto nos EUA inicia-se uma flexibilização monetária cuidadosa, o Brasil mantém juros elevados por mais tempo para garantir inflação na meta. Essa divergência deve persistir no curto prazo. Contudo, o investidor brasileiro pode se beneficiar dos dois cenários: aproveitando o alívio externo (que reduz risco global e favorece ativos em dólar) e ao mesmo tempo colhendo os altos rendimentos internos proporcionados pela Selic nas alturas.

Renda fixa brasileira: ainda vale a pena?

Dado que o Fed cortando juros não significa imediatamente que a Selic vai cair, muitos se perguntam: a renda fixa brasileira segue atrativa em um mundo de juros americanos caindo? A resposta tende a ser sim, e muito. Os títulos domésticos (sejam públicos ou crédito privado) estão pagando prêmios historicamente elevados. Com Selic a 15%, mesmo que a inflação doméstica fique em ~5% nos próximos 12 meses, estamos falando de juros reais na casa de 9% a.a. – algo praticamente inexistente em outras economias de grande porte. Isso representa um carry formidável para o investidor, oferecendo retorno robusto independentemente do desempenho de bolsas.

Além disso, a manutenção de juros altos no Brasil por mais tempo aumenta a probabilidade de ganhos de capital futuros na renda fixa local. Pense assim: ao segurar a Selic em 15% agora, o BC está criando espaço para possivelmente cortá-la mais adiante (quando houver convicção de inflação controlada). Quem aplicar hoje em títulos prefixados longos ou em NTN-Bs (atreladas à inflação) travando taxas elevadas, poderá lucrar quando os juros brasileiros eventualmente caírem e esses títulos se valorizarem. Mesmo que esse corte doméstico demore (fim de 2025 ou 2026), o investidor é amplamente remunerado enquanto espera, via cupons gordos.

Outro ponto vital: a saúde dos fundamentos. A economia brasileira tem apresentado sinais mistos – crescimento mais fraco, porém mercado de trabalho resiliente. O Bacen prefere pecar pelo excesso de rigor (juro alto) a arriscar a credibilidade anti-inflacionária. Para o investidor, isso significa que seus investimentos em renda fixa local estão protegidos por uma autoridade monetária conservadora, diminuindo riscos de surpresa inflacionária. Em outras palavras, a renda fixa brasileira hoje oferece yield alto com inflação sob controle tendendo a ceder, um cenário dos sonhos para aplicadores em juros.

Portanto, continua valendo muito a pena manter uma parcela significativa da carteira em renda fixa no Brasil. Seja via Tesouro Direto (Tesouro Prefixado, IPCA+) ou via CDBs, debêntures, FIIs de papel etc., os ganhos reais proporcionados superam de longe os de mercados desenvolvidos. É claro que deve-se respeitar a estratégia de cada investidor e manter diversificação, mas abandonar a renda fixa brasileira agora seria abrir mão de um fluxo de caixa atrativo e relativamente estável.

Dólar, Bitcoin e ativos dolarizados: reflexos do corte do Fed

Para o investidor brasileiro, uma parte importante da carteira “blindada” costuma ser a porção dolarizada, ativos em moeda forte que servem de proteção. Como fica essa parcela com o Fed cortando juros?

Em relação ao câmbio, a tendência estrutural com juros americanos caindo é de dólar mais fraco ante moedas emergentes, principalmente aquelas com juros altos como o real. De fato, o real teve forte apreciação recentemente justamente pela combinação de prêmio de juros interno alto + melhora do humor externo. Com o Fed aliviando, esse suporte deve continuar: o diferencial de juros favorece o real e a entrada de recursos no Brasil, o que pode manter o dólar em patamar relativamente baixo por aqui. Na prática, isso significa que a hedge natural oferecida por manter dólares pode render menos (ou até gerar perdas cambiais) no curto prazo. Já estamos vendo o dólar flutuar em patamares mais baixos e, salvo alguma aversão global abrupta, cortes adicionais do Fed tenderiam a limitar valorização do dólar frente ao real.

Entretanto, isso não elimina a importância de ter parte da carteira em dólar. Lembre que a lógica da proteção cambial é atuar como seguro contra choques domésticos. Se algo sair dos trilhos internamente (ex: piora fiscal, risco político ou inflação inesperada), o dólar pode subir independentemente do Fed. Assim, nós da Meelion acreditamos que ainda é prudente manter uma parcela dolarizada no portfólio, apenas ajustando taticamente a proporção conforme o cenário. Por exemplo, aproveitando momentos de dólar fraco para rebalancear posições, sempre pensando no longo prazo.

Quando se fala em ativos dolarizados, não podemos ignorar os criptoativos, em especial o Bitcoin. O mercado de criptomoedas reage de forma peculiar às políticas do Fed: juros mais baixos aumentam a liquidez e o apetite a ativos de maior risco, o que costuma impulsionar o Bitcoin e companhia. Observamos após o anúncio do Fed que o Bitcoin subiu cerca de 1%, ultrapassando a faixa de US$117 mil, um ganho modesto, sinal de que o corte já estava precificado. Ainda assim, a perspectiva de um ciclo prolongado de cortes é francamente positiva para o universo cripto. Taxas de juros menores diminuem o custo de oportunidade de se manter Bitcoin, que não rende juros, ao mesmo tempo em que estimulam a busca por retornos alternativos em ambientes de maior liquidez. Não por acaso, a grande alta do Bitcoin em 2020-2021 coincidiu com juros globais próximos de zero e expansão de liquidez pós-COVID. Conforme reportado,

juros mais baixos favorecem o mercado cripto, pois incentivam a entrada de capital especulativo, o bull market de 2021 foi impulsionado justamente pelos juros próximos de zero no mundo.

Além do Bitcoin, outros ativos denominados em dólar tendem a ganhar valor com a queda dos juros americanos. O ouro, por exemplo, historicamente se valoriza quando os juros reais recuam e o dólar enfraquece, cenário típico de cortes do Fed. Já estamos vendo o ouro manter patamares elevados e pode renovar máximas se o ciclo de afrouxamento nos EUA se confirmar, servindo como reserva de valor complementAR à proteção da carteira. Ativos como ações estrangeiras, REITs (imobiliários americanos) e até commodities também podem se beneficiar via dólar mais barato e maior demanda.

Em resumo, o investidor brasileiro com parte da carteira dolarizada deve esperar menores ganhos no câmbio, porém maiores ganhos nos ativos em si. A apreciação do real pode comer uma fatia do retorno em reais desses investimentos externos, mas, por outro lado, os preços desses ativos podem subir em USD devido ao ambiente monetário mais ameno lá fora. Por isso, o ideal é não fazer movimentos bruscos: manter a parcela no exterior, talvez ajustando alguns pesos (por exemplo, mais bolsa e ouro, menos caixa em dólar puro), sempre pensando na correlação inversa que essa porção tem com os riscos domésticos.

Estratégias finais e visão da Meelion

Diante de tudo isso, quais movimentos estratégicos fazer em uma carteira já blindada e diversificada?

Rebalanceamento entre renda fixa e variável: Com a inflexão do Fed, faz sentido elevar gradualmente a exposição à renda fixa de longo prazo em dólar, aproveitando taxas ainda altas antes que caiam mais. Ao mesmo tempo, mantém-se exposição em renda variável (tanto doméstica quanto internacional), porém com uma visão mais seletiva e defensiva, dado o cenário econômico mais incerto.

Aproveitar o melhor dos dois mercados de renda fixa: No Brasil, seguir capturando os juros elevados oferecidos pelos títulos locais, eles provêm rendimento real excelente e servem de offset a qualquer volatilidade externa. Nos EUA, iniciar ou aumentar posições em Treasuries e bonds corporativos de qualidade, que devem se valorizar com os cortes do Fed. Dessa forma, a carteira fica posicionada para ganhos em ambos os cenários de juros.

Diversificação cambial inteligente: Como o real tende a se fortalecer com o Fed dovish, pode ser oportuno rever o percentual de caixa em dólar. Em vez de deixar dinheiro parado em moeda forte (que renderá menos), pode-se alocar parte disso em ativos globais com potencial de alta (ações estrangeiras, ETFs internacionais) ou mesmo trazer um pouco de volta para oportunidades locais de renda fixa. Não se trata de zerar a proteção em dólar, mas de a utilizar de forma mais eficiente visando retorno. Lembrando a máxima: diversificar em moedas é importante para diluir riscos, e agora é hora de calibrar esse mix conforme o novo panorama de juros.

Ativos alternativos e proteção: Reforçar posições estratégicas em ouro e criptomoedas dentro de limites prudentes pode trazer ganhos extras e hedge contra eventual retomada inflacionária de médio prazo. Nós, da Meelion, vemos o Bitcoin como um ativo de alto risco, mas que pode compor uma pequena parcela da carteira de investidores arrojados como hedge não convencional, especialmente quando as políticas monetárias ficam expansionistas. Da mesma forma, o ouro continua sendo um seguro clássico contra surpresas inflacionárias e choques sistêmicos – sua correlação negativa com bolsas e moedas fiduciárias o torna valioso num portfólio robusto.

Em conclusão, o corte de juros do Fed abre um novo capítulo para os mercados em 2025. Para o investidor brasileiro experiente, com carteira bem estruturada, a chave é adaptar-se dinamicamente: aproveitar as oportunidades criadas pela queda dos juros nos EUA (valorização de renda fixa em dólar, impulso a ações globais) sem negligenciar as vantagens únicas da economia brasileira (juros altos e retornos reais expressivos na renda fixa local). Ainda vale muito a pena ter renda fixa no Brasil, e agora também começa a valer a pena aumentar posições em renda fixa americana, não são apostas excludentes, mas complementares.

Finalmente, mantém-se os princípios básicos de uma carteira blindada: diversificação ampla, gestão de risco e visão de longo prazo. As mudanças do Fed alteram algumas peças do tabuleiro, mas um portfólio bem calibrado já está preparado para atravessar ciclos. Nós da Meelion acreditamos que, com ajustes finos, rebalanceando alocações e aproveitando as tendências de juros e câmbio, o investidor conseguirá potencializar retornos e proteger patrimônio neste novo cenário global de política monetária. Em outras palavras: o momento é de recalibrar a estratégia, não de reinventá-la completamente. Seguindo esses princípios, sua carteira continuará sólida e pronta para quaisquer desafios ou oportunidades que 2025 venha a apresentar.

Fontes Consultadas

Federal Reserve – Comunicado do FOMC (17/09/2025)

federalreserve.gov – Detalhes oficiais sobre a decisão de política monetária do Fed (corte de 0,25 pp e justificativas).Reuters – Fed lowers interest rates, signals more cuts ahead (Howard Schneider e Ann Saphir, 17/09/2025)

reuters.comreuters.com – Notícia destacando o corte do Fed para 4,00%-4,25% e sinalização de mais dois cortes em 2025.Reuters – Instant View: Analysts react after Fed cut (17/09/2025)

reuters.comreuters.com – Reações do mercado: comportamento de bolsas, juros dos Treasuries, dólar e opiniões de analistas sobre diversificação e cenário “stagflation light”.Reuters – Brazil central bank keeps rates steady… (Marcela Ayres, 17/09/2025)

reuters.comreuters.com – Matéria sobre a decisão do Banco Central do Brasil de manter a Selic em 15%, contexto da inflação doméstica e impacto do corte do Fed no diferencial de juros e câmbio (real +13% no ano).BlackRock – Fed rate cuts & portfolio implications (Carolyn Barnette, 25/08/2025)

blackrock.com – Análise estratégica recomendando reduzir caixa em antecipação à queda dos yields e alongar duração (focando em bonds intermediários), além de manter overweight moderado em ações.Investing.com – Bitcoin price up on Fed rate cut (Vahid Karaahmetovic, 18/09/2025)

investing.cominvesting.com – Reportagem mostrando reação do mercado cripto ao corte do Fed: alta modesta imediata do BTC (~1%) e explicando que liquidez maior favorece Bitcoin e ativos especulativos no longo prazo.

Escrito por:

Equipe de Redação da Meelion.

Ela é formada pelos founders Dan Mark Printes e Eduardo Horvarth e também escritores convidados. Entre em contato aqui.