Maior Shutdown da história dos EUA: o que esperar?

O governo dos Estados Unidos enfrenta o maior “shutdown” da história, com a paralisação se estendendo por mais de 35 dias e contando. Desde 1º de outubro, grande parte da máquina pública americana está parada devido à falta de um acordo orçamentário no Congresso. Este impasse já afeta diretamente mais de 1 milhão de servidores federais sem salário e representa um custo econômico de bilhões de dólares, segundo estimativas oficiais. Diante deste cenário inédito, investidores e analistas se perguntam: quais serão os desdobramentos desta paralisação prolongada? Neste artigo, examinamos o histórico dos shutdowns nos EUA, os motivos do impasse atual, seus impactos econômicos – incluindo a relação com a política de juros do Federal Reserve (Fed) – e as implicações para quem investe, especialmente em títulos do Tesouro americano (Treasuries). Também discutimos se ainda vale a pena comprar esses títulos em meio à turbulência, considerando movimentos de grandes detentores como a China, e qual estratégia pode fazer sentido para navegar por um possível aumento de juros no futuro. Por fim, traçamos cenários do que esperar quando o impasse acabar e como tudo isso pode impactar a sua carteira de investimentos.

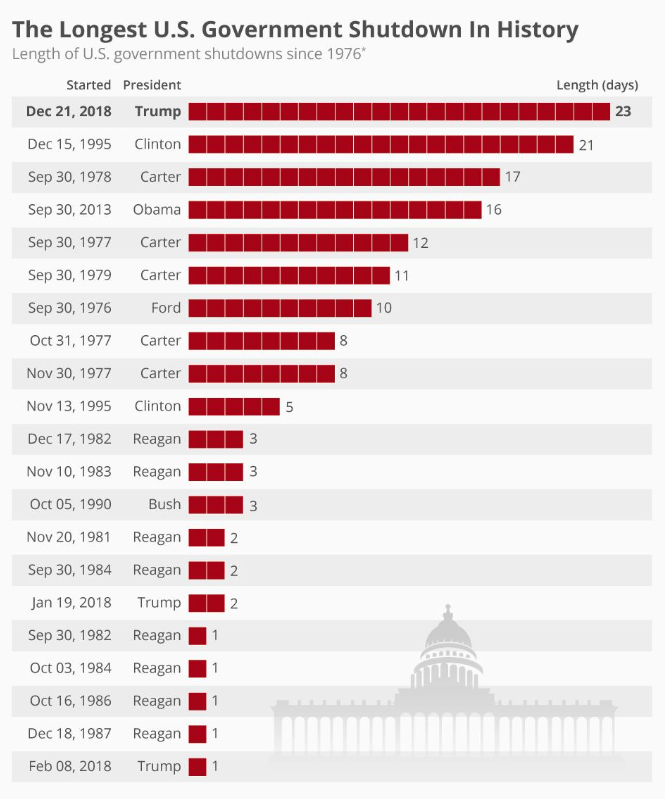

Quantas vezes já aconteceu um shutdown – e como foram os anteriores?

Shutdown é como se denomina a paralisação parcial do governo federal dos EUA por falta de orçamento aprovado. Desde que o atual processo orçamentário foi estabelecido, em 1976, ocorreram diversas paralisações – porém, antes dos anos 1980, muitas delas eram breves e não resultavam no fechamento efetivo de agências A partir de 1981, com normas legais mais rígidas, os shutdowns passaram a suspender serviços governamentais considerados “não essenciais” até que um novo acordo de financiamento seja alcançado.

Desde 1981, já houve 15 paralisações do governo federal americano. A maioria durou apenas alguns dias, mas algumas foram bem marcantes. Até então, o recorde era do shutdown de 2018-2019, que perdurou por 35 dias durante o governo Donald Trump, motivado pelo impasse em torno do orçamento que incluía recursos para o muro na fronteira com o México. Outras paralisações significativas foram a de 21 dias em 1995-1996 (no governo Bill Clinton, em disputa sobre cortes de gastos) e a de 16 dias em 2013 (no governo Obama, por conflito relacionado ao Obamacare). Houve também curtas interrupções, como duas breves pausas em 1982 e algumas de 2 a 3 dias nas décadas de 1980 e 1990, geralmente resolvidas com acordos provisórios.

O shutdown de 2025 já ultrapassou todos os anteriores em duração, entrando para a história como o mais longo. Vale notar que, diferentemente de algumas paralisações parciais do passado, o evento atual é um fechamento quase total do governo – nenhum orçamento foi aprovado, tornando indisponíveis até serviços federais que em outros shutdowns permaneciam funcionando graças a leis de financiamento temporário. Em outras palavras, trata-se de um choque administrativo inédito em escala e abrangência.

Por que agora o impasse está se estendendo tanto?

O shutdown em curso teve início em 1º de outubro de 2025, quando o Congresso não chegou a um acordo sobre o projeto de lei orçamentária para o novo ano fiscal. O que torna esta paralisação tão prolongada é o impasse político profundo entre republicanos e democratas – um conflito alimentado por divergências ideológicas e estratégias de alto risco.

No cerne do impasse está a questão do financiamento de programas de saúde ligados ao Affordable Care Act (ACA), conhecido como Obamacare. Os democratas insistem em estender subsídios adicionais que barateiam os planos de saúde para a população de baixa renda, enquanto os republicanos querem eliminar esses gastos extras. Este ponto se tornou o “fio desencapado” das negociações: nenhum dos lados cede, pois envolve prioridades centrais de política pública – de um lado, a cobertura de saúde; de outro, a disciplina fiscal e corte de gastos considerados “excessivos”.

A situação política específica em 2025 elevou a aposta. Os republicanos, liderados pelo presidente Donald Trump (em seu segundo mandato), detêm maioria no Senado (53 a 47), porém não alcançam os 60 votos necessários para aprovar o orçamento sem algum apoio da oposição. Já a Câmara dos Deputados, sob controle democrata, aprovou medidas de financiamento temporário que incluíam a continuidade dos subsídios de saúde – mas o Senado recusou repetidamente essas propostas. Ou seja, as duas casas do Congresso estão em desacordo e nenhuma consegue impor sua vontade sozinha, travando completamente o processo orçamentário.

Enquanto isso, a disposição para negociação é mínima. A Câmara sequer realiza sessões desde meados de setembro e o presidente Trump tem se ausentado de Washington com frequência, indicando falta de engajamento direto na busca por consenso. Observadores apontam que Trump utiliza o impasse como uma estratégia de pressão política: ao deixar o governo paralisado, ele tenta forçar os democratas do Senado a aceitarem as condições republicanas (por exemplo, cortes em programas sociais) sob pena de verem a crise se agravar. Inclusive, circulam relatos de que a Casa Branca orientou agências a se prepararem para extinguir permanentemente vagas e programas inteiros considerados desalinhados com as prioridades presidenciais, caso fiquem sem financiamento durante o shutdown. Essa medida extrema – inédita em outros impasses – seria outro elemento de coerção, aumentando o custo de prolongar a paralisação.

Do lado democrata, a estratégia tem sido resistir ao máximo, apostando na pressão da opinião pública. Pesquisas indicam que a população em geral tende a culpar mais o partido visto como “intransigente” pelo caos; e, até o momento, democratas culpam Trump e aliados pelo bloqueio, ressaltando que eles mesmos aprovaram recursos temporários que os republicanos não deixam avançar no Senado. Em resumo, ambos os lados calculam que ceder agora significaria perdas políticas muito grandes – seja trair promessas de campanha ou demonstrar fraqueza diante da base eleitoral. Assim, o resultado é um jogo de nervos em que ninguém quer dar o braço a torcer primeiro, alongando a paralisação.

Impactos econômicos: dados “no escuro” e relação com os juros do Fed

Quanto mais o shutdown se prolonga, mais palpáveis se tornam os custos econômicos e sociais. Já no primeiro mês, estimou-se um prejuízo de US$ 7 a 14 bilhões em PIB perdido. Esse montante tende a crescer exponencialmente se o impasse perdurar, pois os efeitos se acumulam e espalham como uma “bola de neve” na economia, segundo analistas.

Vários setores estão sentindo o impacto:

Serviços públicos parados: Aproximadamente 1 milhão de funcionários federais estão sem salário. Agentes de aeroportos, controladores de tráfego aéreo, policiais de fronteira e até militares continuam trabalhando sem remuneração imediata por serem “essenciais”, enquanto centenas de milhares de servidores “não essenciais” foram colocados em licença forçada (furlough). Esses trabalhadores demitidos temporariamente são proibidos até mesmo de acessar e-mails de trabalho durante o período de paralisação. Embora por lei eles devam receber os salários retroativos quando tudo se normalizar, a interrupção de renda causa dificuldades pessoais significativas – muitas famílias passam aperto para pagar contas, o que reduz consumo no curto prazo. Além disso, terceirizados do governo não têm garantia de receber nada pelo período parado (ao contrário dos servidores estatutários), implicando perda financeira permanente para milhares de prestadores de serviços.

Programas sociais e serviços à população: Benefícios alimentares do programa SNAP (voltado às famílias de baixa renda) foram interrompidos pela primeira vez na história do programa. Mais de 42 milhões de pessoas correm o risco de ficar sem receber integralmente os créditos mensais para compra de alimentos, pois os fundos emergenciais liberados não cobrem os cerca de US$ 8 bilhões necessários por mês. Parques nacionais permanecem abertos sem funcionários, resultando em patrimônio natural desprotegido e experiências degradadas para visitantes (banheiros fechados, acúmulo de lixo, etc.). Órgãos reguladores como a SEC (Securities and Exchange Commission) estão com atividades suspensas – isso levou diversas empresas a adiarem planos de abertura de capital (IPOs), pois não conseguem a aprovação regulatória necessária. Inspeções de segurança alimentar, processos de licenciamento ambiental e outros serviços governamentais cotidianos também estão em espera, o que pode ter efeitos negativos à saúde pública e ao ambiente de negócios.

Gastos do governo e PIB: Durante o período de paralisação, boa parte dos gastos públicos discricionários deixa de ocorrer – trabalhadores não pagos consomem menos, agências adiam compras e investimentos, contratos ficam congelados. Analistas calculam que cada semana de shutdown prolongado reduz de 0,1 a 0,2 ponto percentual o crescimento econômico do trimestre. No caso extremo atual, a Moody’s Analytics alertou que a economia americana estava “frágil” mesmo antes do impasse, e que uma paralisação longa poderia servir de gatilho para uma recessão, ao minar a confiança e retirar demanda agregada justamente num momento de desaceleração. Esse alerta é especialmente importante porque, diferentemente de shutdowns curtos do passado – nos quais a economia se recuperou em poucos meses após a reabertura –, um fechamento prolongado gera danos permanentes (horas de trabalho perdidas, investimentos públicos cancelados, etc.). O Escritório de Orçamento do Congresso (CBO) estima que grande parte do PIB perdido durante o shutdown não será recuperada posteriormente. Ou seja, mesmo com posterior “catch-up” (como pagamento de salários atrasados e retomada de projetos), há atividades e produção que simplesmente deixam de acontecer e não voltam mais.

Mercado de trabalho e empresas: Antes mesmo da paralisação, o mercado de trabalho dos EUA já mostrava sinais de enfraquecimento, com criação de vagas estagnada e baixa rotatividade. A incerteza do shutdown agrava esse quadro: empresas que dependem de contratos governamentais estão sem faturar e podem ter de demitir. Pequenos negócios que fornecem ao governo têm bilhões de dólares em pagamentos retidos, levando muitos ao limite. Além disso, alguns empregadores estão usando a “pausa” econômica para avançar em automação e inteligência artificial, aproveitando a menor contratação para reestruturar – o que pode resultar em cortes de pessoal mais adiante. A confiança do consumidor, por sua vez, caiu ao ponto mais baixo em vários meses, influenciada também por outras notícias (como conflitos comerciais e tarifas anunciadas). Consumidores incertos gastam menos, gerando um efeito cascata sobre as vendas do varejo e serviços.

Um aspecto crítico desse shutdown – e que o conecta diretamente à política monetária – é a suspensão da coleta e divulgação de dados econômicos oficiais. Agências como o Departamento do Trabalho, o Departamento do Comércio (que inclui o Census Bureau e Bureau of Economic Analysis) e Departamento da Agricultura interromperam a publicação de indicadores-chave desde o início de outubro. Isso significa que relatórios mensais vitais, como o payroll (emprego mensal), índice de preços ao consumidor (inflação), vendas no varejo, produção industrial, balança comercial, entre outros, não estão sendo divulgados no calendário normal. Até mesmo dados semanais, como os pedidos de auxílio-desemprego, foram afetados. Em suma, a economia americana está temporariamente “no escuro” em termos estatísticos – tanto para investidores quanto para os próprios formuladores de política econômica.

Para o Federal Reserve, banco central dos EUA, essa falta de dados cria um cenário especialmente desafiador. O Fed vinha sinalizando a possibilidade de iniciar cortes de juros em 2024, caso a inflação continuasse em queda e o desemprego subisse gradualmente – um cenário de arrefecimento econômico controlado. No entanto, com o shutdown, os dirigentes do Fed estão voando às cegas (“flying blind”, na expressão usada pelo presidente do Fed, Jerome Powell) em relação à leitura da economia. Como tomar decisões de juros sem estatísticas atualizadas de emprego e preços? A resposta: agindo com redobrada cautela.

E foi exatamente o que ocorreu na reunião do Fed no final de outubro de 2025. Mesmo sem ter todos os dados em mãos, o Comitê de Mercado Aberto optou por cortar a taxa básica de juros em 0,25 ponto percentual, levando os Fed Funds para a faixa de 3,75%–4,00% ao ano. Foi o segundo corte consecutivo – uma virada importante depois de um longo ciclo de alta de juros até 2023. Powell justificou que, diante da falta de visibilidade sobre os indicadores (devido à paralisação do governo), era prudente “desacelerar o carro quando se está dirigindo no nevoeiro”. Ou seja, o Fed preferiu prover algum estímulo monetário e evitar apertar demais as condições, considerando que o shutdown já atua como freio econômico. Inclusive, Powell mencionou que o crescimento do PIB poderia ter sido “alguns décimos de ponto” maior em 2025 se não fosse pela paralisação do governo, evidenciando o peso negativo do impasse político.

Além de cortar juros, o Federal Reserve anunciou também medidas para mitigar os efeitos da falta de dados. Por exemplo, passou a considerar mais indicadores privados e projeções de modelos internos para preencher lacunas temporariamente. Também suspendeu temporariamente o programa de aperto quantitativo (QT) – que reduzia o balanço do Fed – de modo a não retirar liquidez do sistema num momento delicado. Essa postura mais “dovish” (branda) do Fed, de flexibilizar a política monetária em meio ao shutdown, trouxe certo alívio aos mercados financeiros, mostrando que o banco central está disposto a compensar a fraqueza fiscal com estímulo monetário emergencial. Contudo, Powell foi claro ao afirmar que o caminho dos juros não está pré-determinado – se a inflação voltar a subir ou se o mercado de trabalho surpreender pela força quando os dados retornarem, o Fed pode pausar os cortes. Em outras palavras, muita cautela e dependência dos dados (assim que eles voltarem a ser publicados) seguirá guiando a mão do Fed.

Em resumo, há uma relação direta entre o shutdown e a política de juros: a paralisação deixa o Fed “no escuro” e tende a esfriar a economia, o que levou a uma reação de corte de juros por precaução. Entretanto, esse ciclo de alívio monetário pode ser temporário ou limitado, a depender do desenrolar da crise política e do comportamento da inflação. Para investidores de renda fixa, esse contexto é decisivo – pois influencia a trajetória das taxas de retorno dos títulos do Tesouro que você pode conferir no artigo Treasuries em foco.

O que esperar quando o shutdown acabar? Cenários e impacto na carteira de investimentos

Embora no calor do momento pareça que o impasse pode durar para sempre, eventualmente ele terminará – seja por um acordo político ou por pressão pública insustentável. Quando o shutdown chegar ao fim, o que podemos esperar em termos de números econômicos e reação dos mercados? E como esses desfechos diferentes podem afetar nossos investimentos?

Traçamos dois cenários principais:

Cenário A – Desfecho em breve, com acordo temporário:

Neste caso, Congresso e Casa Branca aprovam alguma forma de financiamento emergencial de curto prazo (continuing resolution) nas próximas semanas, reabrindo o governo sem necessariamente resolver todas as disputas de fundo. Esse foi o padrão de fim de shutdowns anteriores. Se isso ocorrer ainda antes do fim do ano, os danos econômicos tendem a ser limitados e reversíveis em grande parte. Veríamos um “rebote” estatístico: muitos funcionários receberiam salários atrasados e aumentariam gastos no período seguinte, programas como o SNAP retomariam pagamentos (com possibilidade de repor parte do atraso), contratos governamentais seriam retomados gerando uma mini-aceleração econômica. Historicamente, o PIB do trimestre seguinte a um shutdown costuma compensar boa parte da perda do trimestre do shutdown – porque gastos adiados viram gastos extra quando tudo volta ao normal. Por exemplo, após o fim do recordista shutdown de 2018-2019, houve recuperação na criação de empregos e consumo nos meses seguintes, uma vez que a confiança se restaurou e cheques atrasados foram pagos.

No mercado financeiro, um fim rápido do impasse provavelmente seria recebido com alívio e otimismo moderado. Os índices de ações poderiam subir, eliminando o desconto de risco político que vinha pesando (notamos que até agora, apesar do ruído, a bolsa americana manteve-se resiliente perto de topos históricos, impulsionada por lucros corporativos e expectativa de juros menores). Ainda assim, setores específicos reagiriam de forma diferenciada conforme os termos do acordo: por exemplo, se o acordo inclui manutenção dos subsídios de saúde, empresas hospitalares e de planos de saúde populares se beneficiam, e famílias de baixa renda terão mais renda disponível – bom para consumo básico. Por outro lado, se a concessão for cortar esses subsídios, poderia haver impacto negativo nessas mesmas empresas e indivíduos, embora positivo para a percepção de ajuste fiscal (o que mercados de títulos poderiam apreciar).

No campo dos juros e câmbio, um término rápido do shutdown traria de volta os dados econômicos – possivelmente revelando números que estavam ocultos. É possível, por exemplo, que o mercado de trabalho tenha enfraquecido mais durante a paralisação, o que reforçaria a tendência de queda de juros, favorecendo títulos de renda fixa (alta nos preços). Ou, alternativamente, os dados podem mostrar inflação ainda alta ou economia resiliente, o que poderia moderar a expectativa de cortes do Fed. Em suma, haveria um período de ajuste das expectativas conforme as estatísticas represadas fossem divulgadas todas de uma vez.

Para a nossa carteira de investimentos, o cenário A significa volatilidade de curto prazo seguida de normalização. Acreditamos que posições de qualidade mantidas durante a turbulência continuariam válidas após a resolução. Ações de empresas sólidas tendem a se recuperar de oscilações temporárias causadas pelo noticiário político. Títulos de renda fixa de boa qualidade, como Treasuries e mesmo bonds corporativos investment-grade, poderiam valorizar com a redução da incerteza. Moedas emergentes (como o real brasileiro) que se desvalorizaram com medo de aversão ao risco global poderiam ganhar um respiro. O ouro e outros ativos de proteção, caso tenham subido com o impasse, talvez devolvam parte dos ganhos, mas ainda assim seguem importantes no portfólio para eventos imprevistos futuros. Em resumo, com o fim do shutdown, o foco dos mercados voltaria aos fundamentos econômicos tradicionais – inflação, emprego, lucros corporativos – e menos ao barulho político. Isso tende a beneficiar quem não desmontou posições estrategicamente montadas por conta do pânico passageiro.

Cenário B – Prolongamento e solução “no limite do caos”:

Consideremos agora que o shutdown continue por muitas semanas adicionais, quem sabe entrando em 2026 sem orçamento aprovado. Nesse panorama mais pessimista, os impactos temporários descritos antes começariam a se tornar estruturais. Agências governamentais ficariam sucateadas, pessoal qualificado poderia sair para o setor privado ou aposentar (enfraquecendo a capacidade futura de serviços públicos), projetos inteiros seriam cancelados. O setor privado acumularia perdas e incertezas, possivelmente causando um declínio na confiança geral que pode empurrar a economia para recessão. Bancos poderiam restringir crédito se vissem risco de calote em contratos ligados ao governo. O consumo das famílias de baixa renda despencaria sem os benefícios e empregos federais, justamente num momento em que a poupança do período pandêmico já se esgotou para muitos. Mark Zandi, da Moody’s, alertou que um shutdown extenso seria como uma “bola de neve ladeira abaixo”, podendo quebrar pequenas empresas e destruir meios de subsistência de forma permanente.

Nesse cenário, quando enfim uma solução chegasse, seria possivelmente tarde para evitar uma recessão técnica (dois trimestres de PIB negativo) nos EUA. O acordo de reabertura possivelmente viria acompanhado de medidas emergenciais para estimular a economia – por exemplo, um pacote fiscal compensatório ou incentivos – mas também poderia incluir polêmicas concessões. Imaginemos que, para terminar o impasse, os democratas aceitem cortar significativamente gastos sociais (um triunfo fiscal para os republicanos) ou os republicanos cedam e aprovem um orçamento mais expansionista (aumentando ainda mais o déficit). Em ambos os casos, haveria implicações de médio prazo.

Se prevalecer a linha dura fiscal (cortes profundos de despesas), no curto prazo até poderia agradar agências de rating e resultar em menor emissão de dívida, mas certamente adicionaria vento contrário à já combalida economia – aprofundando a contração em setores dependentes de gasto público. Investidores de ações tenderiam a reavaliar para baixo perspectivas de lucro em segmentos como defesa (se houver cortes militares), saúde (corte de programas) ou infraestrutura. Já o mercado de bonds poderia ter reação mista: menor gasto significaria menos Treasuries emitidos, o que é positivo para preços; porém, uma recessão deflagrada prejudicaria crédito corporativo e aumentaria inadimplência, afetando negativamente títulos privados de maior risco.

Por outro lado, se a saída for via estímulo (digamos, aprovam-se gastos extras para satisfazer ambos os partidos – como verba para defesa e manutenção de programas sociais), no curto prazo a economia poderia se recuperar mais rápido, mas à custa de deteriorar ainda mais as contas públicas. Esse resultado “gastador” acalmaria a população (pois serviços voltariam, benefícios seriam pagos e até ampliados), mas os mercados de títulos poderiam interpretar como inflação potencial e excesso de oferta de Treasuries adiante. Nesse caso, paradoxalmente, um fim de shutdown poderia vir junto com um sell-off em títulos de longo prazo, elevando yields, se os traders vislumbrarem trilhões a mais em dívida sem contrapartida de receita. Algo parecido ocorreu em 2023 quando planos de estímulo e cortes de impostos aumentaram a projeção de déficit: o yield do Treasury de 30 anos chegou a superar 5%, maior nível desde 2007, após anúncio de pacote fiscal pouco ortodoxo.

Para os investimentos, o cenário B seria de maior dano e necessidade de ajustes táticos. Em uma recessão nos EUA, naturalmente mercados acionários sofreriam quedas mais fortes – principalmente os setores cíclicos (indústria, consumo discricionário, energia). Empresas mais alavancadas enfrentariam dificuldades de crédito. Por outro lado, poderíamos ver uma valorização intensa dos Treasuries de curto e médio prazo se o Fed forçar os juros muito para baixo para reanimar a economia (algo que fez em 2008 e 2020). Isso beneficiaria quem carregou títulos prefixados durante a tormenta. Ativos defensivos – ouro, franco suíço, iene – também despontariam com ganhos se a aversão ao risco global aumentasse. Para investidores brasileiros, um hard landing americano poderia derrubar preços de commodities e, via contágio, provocar fuga de capitais de emergentes, o que possivelmente depreciaria o real e exigiria cautela extra em ativos locais. Assim, diversificar internacionalmente (incluindo com parcela em dólares e ouro) seria vital nesse cenário adverso.

Nossa visão é de que, embora o cenário B não possa ser descartado, ainda é provável que os agentes políticos busquem evitar tamanha devastação econômica. A pressão de eleitores, empresas e mercados tende a forçar um consenso antes do “ponto sem retorno” citado por economistas (alguns apontam que, se o shutdown passar de certo marco – no CNN Brasil citou-se o Dia de Ação de Graças, fim de novembro – os danos se multiplicariam e o recovery seria muito lento). Ou seja, espera-se que o pragmatismo fale mais alto em algum momento próximo.

De toda forma, como investidores, devemos estar preparados. Isso significa manter uma carteira robusta, com ativos descorrelacionados, e aproveitar oportunidades gradualmente em vez de tentar prever o fundo do poço ou o pico de euforia. Por exemplo, se as ações caírem demais por medo do shutdown, pode ser interessante aos poucos aumentar posição em empresas líderes que pagam bons dividendos – pois quando o orçamento destravar, elas tendem a se recuperar. Se os juros de longo prazo subirem muito (derrubando preços dos bonds), pode ser um bom timing para adquirir Treasuries a taxas que raramente estiveram disponíveis nas últimas décadas. Ao mesmo tempo, conservar um caixa ou aplicações liquidez (como as T-Bills já mencionadas) permite flexibilidade para reagir aos eventos.

Em síntese, quando o maior shutdown da história dos EUA finalmente terminar, os efeitos sobre nossos investimentos dependerão da maneira como terminar. Um fim ordenado e rápido deve trazer alívio e possivelmente um pequeno rali de mercado, confirmando que a diversificação e a paciência durante a crise valeram a pena. Já um fim tardio, após danos severos, exigirá reavaliar projeções e possivelmente reequilibrar a carteira para um cenário de recuperação lenta – mas mesmo nesse caso, oportunidades surgirão para quem estiver líquido e atento.

Na Meelion, mantemos a convicção de que a melhor estratégia é atravessar episódios como este com serenidade e visão de longo prazo. Crises políticas vêm e vão; a economia americana já superou diversas paralisações e impasses ao longo das décadas. Aprendemos com cada uma delas que, para o investidor disciplinado, momentos de volatilidade podem se converter em ganhos futuros, desde que as decisões sejam tomadas com fundamento e não por pânico. Continuaremos acompanhando de perto os desdobramentos deste “Maior Shutdown”, atentos tanto aos riscos quanto às aberturas que ele proporciona, e compartilhando insights estratégicos – sempre respeitando que cada investidor tem seu perfil e objetivos, e que nosso papel é informar e orientar, não ditar escolhas.

Fontes consultadas:

Alicia Wallace (CNN Brasil) – “Um mês de shutdown: entenda impactos da paralisação para a economia dos EUA” (02/11/2025).

CNN Brasil – “Maior shutdown da história dos EUA chega ao 36º dia; veja impactos” (05/11/2025).

- Forbes Brasil – “Fed corta juros em 0,25 ponto, mas bolsas caem após Powell não garantir novo recuo” (Outubro/2025).

Edward Jones – “Government Shutdowns: Market Pulse” (análise de mercado, 27/09/2023).

Exame – “China vende US$ 113 bilhões em títulos da dívida americana em sete meses” (2022).

- Investopedia – “Data Blackout Continues as 36-Day Shutdown Marks the Longest in History” (Terry Lane, atualizado em 05/11/2025).

Escrito por:

Equipe de Redação da Meelion.

Ela é formada pelos founders Dan Mark Printes e Eduardo Horvarth e também escritores convidados. Entre em contato aqui.