Queda da Selic. A “corrida antes da queda” é sobre agir antes do consenso virar previsibilidade — porque, quando todo mundo “confirma” que a Selic vai cair, o preço já mudou.

Em março de 2026, o Copom iniciou o ciclo de queda com um corte de 25 bps, levando a Selic a 14,75% (saindo de 15%).

O Boletim Focus de 13/mar/2026 aponta mediana de 12,25% para Selic no fim de 2026 — ou seja, o mercado “vê” cortes relevantes à frente.

Enquanto isso, os juros futuros (DI) se mexem com violência: em março, o Tesouro Nacional precisou intervir (cancelar leilões e recomprar títulos) para reduzir distorções e volatilidade.

A oportunidade está em capturar (i) taxa alta travada agora e (ii) a valorização do preço se a curva continuar fechando — mas isso exige entender marcação a mercado e não confundir “renda fixa” com “valor fixo”.

Conteúdo educacional. Não é recomendação individual de investimento.

A corrida antes da queda da Selic e o que o mercado já precifica

A tese central é simples (e um pouco incômoda): o melhor momento da renda fixa não é quando a Selic já caiu — é quando o mercado ainda está brigando para precificar a queda. Em março de 2026, esse debate ficou explícito: o ciclo de cortes começou com o corte de 25 bps para 14,75%, mas com comunicação cautelosa e um cenário externo mais barulhento (petróleo e conflito no Oriente Médio pressionando expectativas).

O termômetro “oficial” que muita gente usa para enxergar a Selic do futuro é o Focus (pesquisa de expectativas). No relatório de 13/mar/2026, a mediana para Selic fim de 2026 aparece em 12,25% (e, nas colunas seguintes, 10,50% em 2027 e 10,00% em 2028, conforme o mesmo painel).

Mas o termômetro “de preço” — o que move dinheiro em tempo real — está nos juros futuros (DI). Em linguagem direta: DI futuro é a referência diária para a expectativa do mercado sobre próximos movimentos do Copom e sobre o caminho de Selic/CDI.

E o mercado não está andando em linha reta. No dia 16/mar/2026, por exemplo, o Tesouro cancelou leilões de prefixados e IPCA+ e fez recompras (R$ 12,1 bi) para reduzir volatilidade; no mesmo contexto, reportou-se queda relevante nas taxas de DI ao longo da curva (com movimentos acima de 30 bps em vértices longos).

Por que isso importa para você, investidor de renda fixa? Porque o retorno “que aparece na vitrine” muda quando a curva fecha. Se você esperar o “selo de certeza” (Selic já mais baixa, noticiário mais calmo), pode acabar comprando o mesmo risco por um retorno menor — e perdendo o principal bônus desse momento: a combinação de carrego alto + potencial de valorização por marcação a mercado.

Por que agir agora: marcação a mercado e janela de preço

A maior “pegadinha honesta” da renda fixa é esta: o título pode ser de renda fixa, mas o preço dele não é fixo. A marcação a mercado é justamente a atualização diária do preço para refletir juros, inflação e risco daquele momento.

O Tesouro Direto explica a regra de forma cristalina: se você carrega até o vencimento, recebe a rentabilidade contratada; se você vende antes, o título é recomprado pelo valor de mercado, e o retorno pode ser diferente do “combinado” (para mais ou para menos).

A mecânica por trás disso também é direta: quando a taxa de juros de mercado sobe em relação à sua taxa, o preço do título cai; quando a taxa cai, o preço sobe.

Então, numa “corrida antes da queda”, a lógica é:

- Se a curva fechar (taxas futuras caírem), quem travou taxa alta antes tende a ver valorização do preço em prefixados e IPCA+.

- Se a curva abrir (taxas futuras subirem), o preço cai e você pode ver o investimento “no vermelho” — mesmo sem calote. A perda só vira real se você vender antes do vencimento.

Vale reforçar um detalhe prático: em março de 2026, a volatilidade foi grande o suficiente para provocar suspensões temporárias de negociação de títulos públicos no varejo, um sinal claro de que “renda fixa” não é sinônimo de “sem oscilação diária”.

O ponto Meelion aqui é a frase que ninguém gosta de ouvir, mas todo mundo precisa: o investidor que esperar a Selic cair para agir… já perdeu boa parte do jogo. Porque o “jogo” é preço, não manchete.

O que está bombando na renda fixa dentro da janela

A janela da “corrida” costuma concentrar três famílias de movimento: prefixados longos, IPCA+ longos e debêntures incentivadas. Elas têm algo em comum: são ativos em que a queda de juros (ou a queda do juro real/spread) pode gerar ganho por marcação a mercado — além do carrego.

Prefixados longos: travar antes da queda

Prefixado longo é a forma mais “pura” de travar a taxa nominal antes do ciclo de cortes amadurecer. E março de 2026 deu um exemplo didático de como essas taxas aparecem e somem rápido: na recompra extraordinária do Tesouro em 16/mar/2026, houve taxas de corte reportadas em torno de 13,58% (2028), 13,655% (2029), 13,8172% (2030) e até 14,005% (2032) nas LTNs recompradas — números que ilustram o patamar alto que o mercado exigia no estresse.

Em paralelo, em dias de volatilidade, manchetes mostraram prefixados voltando a superar 14% ao ano e oscilações intradiárias relevantes — exatamente o tipo de contexto em que “boa taxa” não fica disponível para sempre.

IPCA+ longos: travar juro real ainda elevado

O Tesouro IPCA+ é, na prática, “inflação + taxa real”. O próprio material do Tesouro Direto apresenta o título como proteção contra inflação com uma parcela fixa adicional (a taxa real).

Na corrida antes da queda, a leitura é: se o juro real estiver alto e a tendência (ou esperança) for de fechamento ao longo de 2026/2027, o IPCA+ longo é um dos instrumentos com maior potencial de valorização. Mas o outro lado da moeda é a volatilidade: em março de 2026, houve momentos em que taxas de IPCA+ “flertaram” com níveis muito altos (próximos de 8% a.a. em alguns vencimentos, conforme noticiário), junto com interrupções de negociação.

Debêntures incentivadas: carrego com benefício fiscal, mas prêmio não é infinito

Debêntures incentivadas chamam atenção por um motivo simples: benefício fiscal para pessoa física. A ANBIMA resume a lógica: nas debêntures da Lei 12.431, o incentivo é para o investidor (isenção de imposto de renda).

O próprio governo, em conteúdo explicativo sobre debêntures incentivadas, reforça que há isenção para pessoa física (e redução para pessoa jurídica) como forma de estimular funding de infraestrutura.

O ponto quente do mercado hoje não é “se existe demanda” — demanda existe. O ponto é quanto prêmio sobra. Em 2025, a ANBIMA reportou recordes de volume no primário e também “giro” recorde no secundário em debêntures incentivadas, sinal de crescimento e liquidez relativa maior do que anos anteriores.

Mas 2026 começou com outro recado: spreads comprimidos exigem seletividade. Reportagem de 23/fev/2026 destacou spreads recuando para faixas baixas (algo como 1,2% a 1,5% em janeiro, segundo a apuração) e a necessidade de diligência redobrada — inclusive citando o “caso Banco Master” como fator que mudou a percepção de risco em crédito.

Na mesma linha, análise sobre o mercado de debêntures apontou que 2025 foi marcado por forte compressão de spreads e que 2026 entra sob “teste” justamente porque prêmio caiu mesmo com risco ainda elevado.

Tabela comparativa: os três “quentes” da janela

| Segmento | Objetivo | Vantagem | Risco principal | Horizonte recomendado | Liquidez |

|---|---|---|---|---|---|

| Prefixados longos | Travar taxa nominal antes de cortes | Potencial de valorização se taxas caírem; simplicidade | Marcação a mercado (volatilidade) e risco de vender no pior momento | Médio a longo (compatível com vencimento) | Alta no Tesouro, mas preço oscila; pode haver suspensão em estresse |

| IPCA+ longos | Travar juro real e proteger poder de compra | Proteção inflacionária + potencial de ganho se juro real fechar | Volatilidade grande em prazos longos; risco de “pânico”/venda antecipada | Longo (objetivos de longo prazo) | Alta no Tesouro, mas oscila e pode suspender em estresse |

| Debêntures incentivadas | Capturar prêmio + benefício fiscal | Isenção de IR (PF) e acesso a infraestrutura | Crédito do emissor e liquidez mais irregular; spreads podem estar comprimidos | Médio a longo (depende do papel/fundo) | Variável: depende do papel; secundário existe, mas não é “igual Tesouro” |

A tabela resume o jogo: quanto mais você busca ganho com queda de juros, mais você compra volatilidade de preço no caminho — e mais precisa de horizonte e estômago.

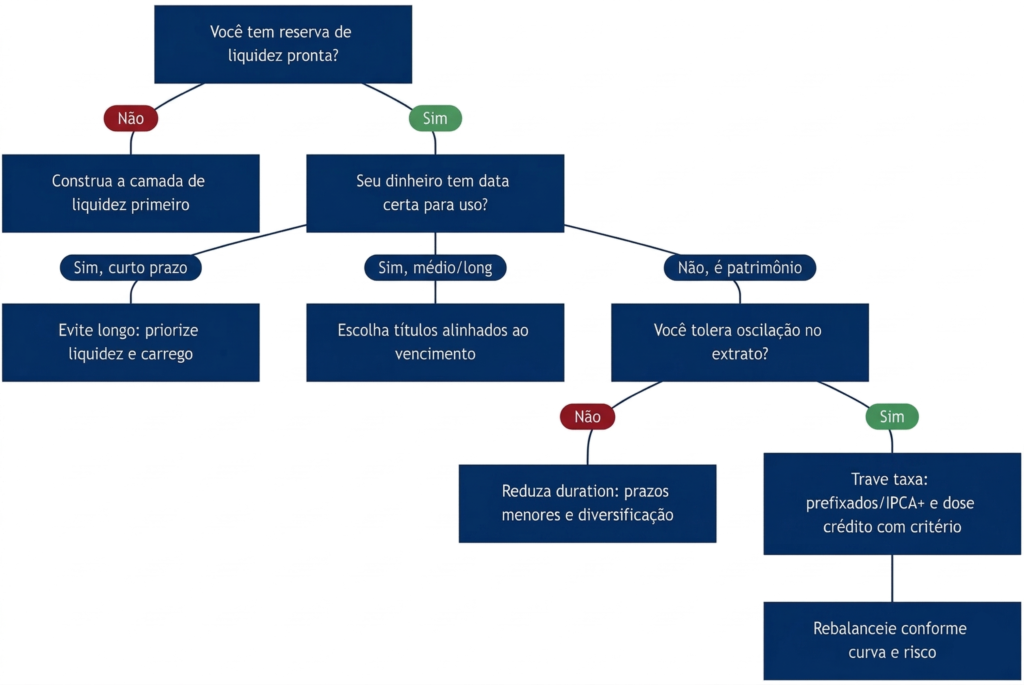

A corrida antes da queda da Selic: playbook prático em camadas

Se a Selic vai cair (ou se há probabilidade relevante disso), o playbook não é “all-in em longo”. O playbook inteligente é por camadas, equilibrando liquidez, captura de taxa e crédito.

Camada de liquidez: reserva que não te obriga a vender nada

A função dessa camada é psicológica e matemática: impedir que você seja forçado a vender título volátil no pior dia. Em episódios recentes, as tensões chegaram a suspender negociações no varejo, e isso por si só justifica uma liquidez bem construída.

Aqui, a regra é: prazo curto, risco baixo, previsibilidade. Não é a camada para “ganhar da curva”; é a camada para sustentar o resto.

Camada de captura de taxa: prefixados e IPCA+ alinhados ao seu objetivo

É onde você materializa a tese da corrida: travar a taxa antes que ela desça. Mas com disciplina de prazo.

- Se o seu objetivo tem data (ex.: comprar imóvel em X anos), o prazo do título precisa conversar com isso — porque marcação a mercado é irrelevante só para quem chega no vencimento (ou não se importa com o preço no meio).

- Se você quer opcionalidade, aceite a consequência: é possível ganhar com valorização, mas também é possível ver o título “cair” no extrato. Isso é mecânica, não magia.

Camada de crédito: debêntures incentivadas com critério, não com fé

Debêntures incentivadas têm apelo fiscal claro para pessoa física e papel importante em infraestrutura.

Mas em 2026, duas mensagens aparecem juntas no noticiário e nos dados de mercado: crescimento do mercado e prêmio comprimido — ou seja, dá para investir, mas a régua de qualidade precisa subir.

O “modo Meelion” é simples: crédito não é “taxa bonita”; crédito é capacidade de pagamento + estrutura + liquidez no secundário + concentração na sua carteira. E, quando o prêmio está apertado, errar o emissor custa caro.

Fluxo de decisão: travar taxa ou esperar?

Esse fluxo existe para uma coisa: impedir que você confunda estratégia com torcida. O “sim” para longo prazo só vale quando você aguenta ver o preço oscilar sem transformar investimento em ansiedade.

Riscos e polêmicas que importam antes de travar taxa

A corrida é real — mas o risco também é. E, em 2026, algumas lições ficaram grandes demais para ignorar.

Liquidez e marcação a mercado: “posso vender quando quiser” não significa “pelo preço que eu quero”

Em março de 2026, o Tesouro chegou a suspender negociações no varejo por aumento de volatilidade.

E o Tesouro Nacional também precisou atuar no mercado institucional (cancelando leilões e fazendo recompras) para “assegurar o bom funcionamento” do mercado e correlatos.

Isso não é motivo para pânico; é motivo para método. Se você pode precisar do dinheiro no curto prazo, não construa sua carteira como se pudesse esperar o vencimento de tudo.

Impostos e custos: o retorno “real” é líquido

Na renda fixa, duas camadas sempre mordem retorno: impostos e taxas. No Tesouro, o IR é cobrado no resgate; o IOF só existe se você sair antes de 30 dias; e há taxa de custódia (0,20% a.a.) e eventualmente taxa do agente.

Esse detalhe muda decisões em duas pontas:

- rotação excessiva pode antecipar imposto e reduzir retorno líquido;

- comparar “isento vs tributado” sem equivalência líquida é erro clássico.

Banco Master, FGC e o custo do “rende mais, então é melhor”

Agora, a parte polêmica — e necessária.

O caso Banco Master virou uma aula cara sobre risco bancário, concentração e tempo de ressarcimento. Reportagem da Agência Brasil detalhou que o sistema precisou de recomposição extraordinária do caixa do Fundo Garantidor de Créditos, com antecipação de contribuições (equivalente a 60 meses), e trouxe números de desembolsos ligados ao caso.

Também houve atualizações públicas indicando dezenas de bilhões pagos a credores, com centenas de milhares de pessoas ressarcidas, conforme balanços divulgados e reportados pela imprensa.

A lição que fica para a renda fixa em 2026 é mais forte do que “tem FGC”:

- o FGC tem regras e limites, e

- mesmo elegível, o dinheiro pode ficar preso por semanas/meses, e

- “garantia” não é sinônimo de “liquidez imediata”.

Sobre limites: comunicados padronizados de instituições financeiras explicam que a cobertura é de até R$ 250 mil por CPF/CNPJ por instituição e há teto global de R$ 1 milhão a cada 4 anos quando há múltiplos eventos.

E a regra do teto global (R$ 1 milhão/4 anos) aparece no arcabouço normativo do CMN que disciplina a garantia ordinária.

Se você quer correr a corrida da Selic, corra. Mas não corra com a falsa sensação de que “risco não existe porque é renda fixa”.

Ângulo Meelion: como transformar cenário em decisão consistente

A Meelion costuma bater numa tecla que salva dinheiro: o investidor não perde por falta de taxa; perde por falta de processo.

No fim de 2025, um artigo do blog (“Selic a 15% novamente”) já explorava o contexto de juros muito altos e o impacto nas oportunidades em renda fixa — inclusive com a ideia de que o mercado olha para projeções futuras e para a curva de juros.

Em março de 2026, com volatilidade, intervenções do Tesouro e retomada de cortes, o processo fica ainda mais valioso: comparar alternativas pelo retorno líquido, pelo prazo e pelo risco — e não pela taxa “de vitrine”.

Aqui entra um ponto bem “cara de Meelion”: a própria ferramenta de Ranking Diário foi construída para comparar milhares de ativos considerando impostos, projeções (inclusive Focus) e dados de mercado, com filtro por prazo.

E o site da Meelion reforça a proposta de comparar investimentos por rentabilidade líquida e usar cenários futuros para estimar “quanto rende de verdade”.

Tradução prática do ângulo Meelion para este artigo:

- Se você acredita que a Selic tende a cair ao longo do tempo (como o Focus sugere), você não “espera confirmação”: você monta posição com prazo compatível e aceita oscilação.

- Se você não aceita oscilação, você não compra duration longa (ou compra pouco).

- Se você quer crédito isento, você exige prêmio e qualidade — especialmente com spreads comprimidos.

Glossário resumido

Selic: taxa básica de juros da economia brasileira, definida pelo Copom.

Boletim Focus: relatório de expectativas de mercado (medianas) para variáveis como Selic e inflação.

DI Futuro: contrato que reflete expectativas de juros (referência para Selic/CDI e decisões do Copom).

Curva de juros: “mapa” das taxas por prazo; quando “fecha”, as taxas caem e preços de títulos tendem a subir.

Marcação a mercado: atualização diária do preço; vender antes do vencimento pode gerar ganho ou perda.

Prefixado: título com taxa definida na compra; sensível à variação dos juros de mercado.

IPCA+: título que rende inflação (IPCA) + taxa real; protege poder de compra e oscila bastante em prazos longos.

Spread de crédito: prêmio sobre a taxa de referência para compensar risco do emissor; pode comprimir ou abrir conforme demanda/risco.

Debênture incentivada: debênture ligada a projetos prioritários com benefício fiscal (isenção de IR para PF, em linhas gerais).

FGC: mecanismo de garantia para certos instrumentos bancários, com limites e regras (não cobre tudo e não garante liquidez imediata).

CTA (para fechar do jeito certo): se você quer aproveitar a corrida antes da queda da Selic sem cair em armadilhas de prazo e risco, use o conteúdo do blog da Meelion como “base de método” — especialmente o artigo sobre Selic a 15% e as análises de risco ligadas ao caso Banco Master.

E, na hora de decidir “qual rende mais de verdade”, compare pelo retorno líquido, por prazo e por risco usando o Ranking Diário e as ferramentas da Meelion — porque taxa bonita sem contexto é só marketing.

Fontes oficiais e regulatórias

BCB (Boletim Focus – Relatório de Mercado, 13/03/2026)

Tesouro Direto (Regras e Regulamento)

Tesouro Direto (Impostos e taxas)

Tesouro Direto (Tesouro IPCA+ – página do produto)

B3 (FAQ Tesouro Direto – custos e taxa de custódia)

CMN/FGC (Resolução 4.620/2017 – PDF)

Normativos BCB (Resolução 4.620 – PDF alternativo)

Gov.br (serviço e explicação de debêntures incentivadas – mobilidade urbana):

ANBIMA (dados e informações de mercado)

ANBIMA (Imprensa – recorde de ofertas de debêntures incentivadas em 2025, 28/11/2025)

ANBIMA (Diferenças entre leis 12.431 e 14.801 – 28/02/2024)

ANBIMA (Recorde para janeiro com debêntures incentivadas – 21/02/2025)

Noticiário e análise de mercado

Reuters (Copom inicia corte para 14,75% – 18/03/2026)

InfoMoney (Tesouro cancela leilões e recompra R$ 12,1 bi – 16/03/2026)

InfoMoney (DIs caem após intervenções do Tesouro – 17/03/2026)

InfoMoney (Juros futuros DI – ferramenta)

InfoMoney (Guia – marcação a mercado na renda fixa)

InvestNews (Tesouro suspende negociação – 19/03/2026)

InvestNews (Prefixado > 14% e interrupções – 19/03/2026)

Broadcast (crédito privado com spreads comprimidos – 23/02/2026)

Capital Aberto (debêntures e spreads comprimidos – 13/01/2026)

Agência Brasil (aporte extra ao FGC e contexto do caso Master – 05/03/2026)

CNN Brasil (FGC já pagou R$ 36 bi aos credores do Master – 06/02/2026)

Meelion (artigos e produto)

Blog Meelion (Selic a 15% novamente – 16/12/2025)

Blog Meelion (Banco Master e o “efeito dominó” – 13/03/2026)

Blog Meelion (Ranking Diário – 10/10/2025)

Site Meelion (plataforma)

Escrito por:

Equipe de Redação da Meelion.

Ela é formada pelos founders Dan Mark Printes e Eduardo Horvarth e também escritores convidados. Entre em contato aqui.