Dossiê Digimais

Resumo executivo

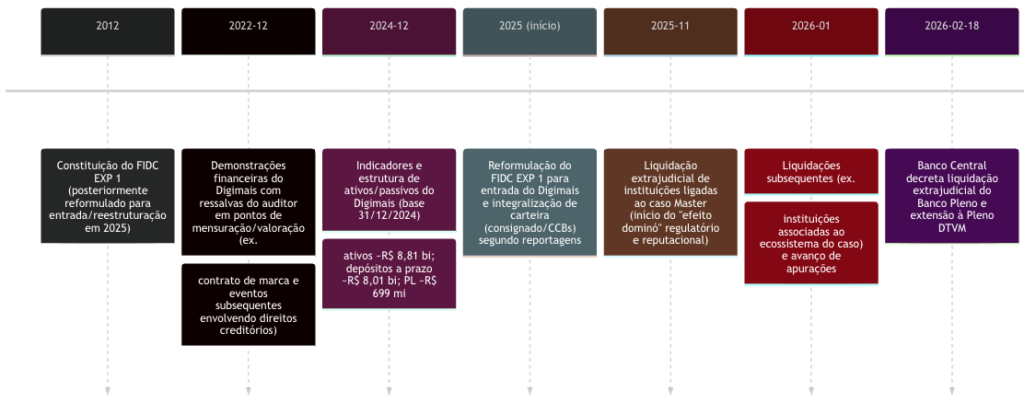

Dossiê Digimais aprofunda e dá continuidade ao artigo do Meelion “Análise de risco: Banco Digimais” e o conecta, de forma estruturada, ao contexto macro-regulatório e institucional descrito pelo Meelion em “Banco Master e o efeito dominó no Brasil”.

As conexões analisadas neste dossiê referem-se a dinâmicas de mercado e estruturas financeiras, não implicando relação societária direta ou responsabilidade entre as instituições citadas.

O núcleo do “efeito dominó” aqui analisado é a combinação de: cadeias de originação/cessão de crédito e de securitização envolvendo ativos associados a instituições que passaram por regimes especiais ligados ao caso Master; disputa judicial envolvendo o FIDC EXP 1 (com pedidos/alegações de recompra e questionamentos sobre lastro/validade documental de créditos); e um ambiente pós-crise com maior sensibilidade de depositantes/investidores a bancos médios/pequenos e estruturas opacas.

Principais novidades e atualizações relevantes (desde o período coberto nos artigos do Meelion e até 27/03/2026):

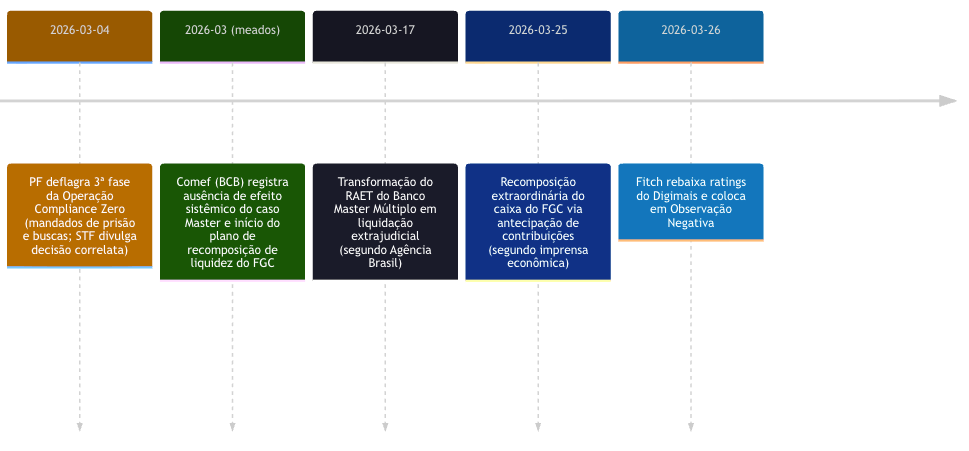

- O Banco Central do Brasil, via ata do Comitê de Estabilidade Financeira (Comef) (64ª reunião, 11–12/03/2026), registrou que a liquidação extrajudicial de instituições integrantes do conglomerado Master não gerou efeitos sistêmicos e que os mecanismos associados ao Fundo Garantidor de Créditos foram acionados, com plano de recomposição da liquidez do FGC iniciado em março/2026.

- Houve aceleração do ciclo de enforcement/investigação: a Polícia Federal deflagrou a 3ª fase da Operação Compliance Zero (mandados de prisão e busca e apreensão, com apoio do Banco Central), e o Supremo Tribunal Federal divulgou decisão relacionada às prisões e medidas no âmbito da investigação.

- A Comissão de Valores Mobiliários mantém no histórico recente do ecossistema Master um caso emblemático de irregularidades em emissões de debêntures, com acordo aceito (Termo de Compromisso) — relevante como pano de fundo reputacional e de governança.

- Segundo comunicado da Fitch Ratings e sua repercussão na imprensa, houve rebaixamento no banco e colocou em Observação Negativa (Negative Watch).

Em termos de materialidade econômica: usando os dados públicos do próprio banco (base 31/12/2024), o Digimais reporta Patrimônio Líquido ~R$ 698,826 milhões. Um valor de controvérsia/recompra na ordem de ~R$ 462 milhões (mencionado no contexto do FIDC EXP 1) seria, por comparação, potencialmente muito relevante para capital e confiança — ainda que o desfecho econômico dependa de cláusulas contratuais, perícias, decisões judiciais e eventuais acordos.

Escopo, metodologia e limitações de dados

O dossiê foi construído a partir dos eixos de fontes priorizados pelo usuário:

- Dois artigos do Meelion fornecidos (base narrativa e hipóteses do “efeito dominó”, além de números e eventos destacados).

- Documentos e publicações oficiais acessíveis via web: ata do Comef (BCB), páginas/boletins oficiais da CVM, comunicados oficiais da PF e nota do STF.

- Documentos primários de transparência e mercado: apresentação institucional/“apresentação de resultados” do banco (Portal RI), documentos do sistema Fundos.NET da B3 S.A. (demonstrações e comunicações do FIDC).

- Cobertura jornalística brasileira para amarrar cronologia e detalhes do caso, preferindo veículos mais estabelecidos (e sempre sinalizando quando a origem reportada é “segundo X”).

Limitações e transparência (importante para leitura rigorosa):

- Nem todos os atos e bases do BCB são facilmente acessíveis em modo “texto” (algumas páginas dependem de JavaScript). Por isso, este dossiê prioriza PDFs oficiais acessíveis (como a ata do Comef) e documentos de imprensa/mercado com reprodução explícita de notas.

- Mapa de ativos: para Digimais, usa-se principalmente a apresentação de resultados (base 31/12/2024), que permite recompor somas e percentuais. Para o FIDC EXP 1, há coexistência de: (i) demonstrações financeiras históricas (ex.: 30/06/2024) e (ii) números reportados sobre a “reformulação” e cessão de carteira (2025–2026). Isso impõe cautela: a composição do fundo pode ter mudado materialmente após a reestruturação mencionada.

- Onde não há valor público confiável, o dossiê marca como “n/d” (não disponível) e, quando estima, explicita o método (ex.: aplicar percentuais a totais reportados).

A estrutura acima se ancora (i) nas reconstruções e eventos destacados nos artigos do Meelion, (ii) em documentos oficiais (Comef/BCB; PF; STF), e (iii) em registros jornalísticos e notas de mercado para pontos específicos (ex.: liquidações e rating actions).

Distribuição de ativos e passivos do Digimais

A base mais consistente e “auditável por soma” nesta pesquisa é a Apresentação de Resultados (2º semestre de 2024) do banco (data-base 31/12/2024), que explicita totais e rubricas suficientes para reconstrução do balanço sintético.

Dados-chave (31/12/2024):

- Ativos totais: R$ 8.810,539 milhões

- Passivos totais: R$ 8.810,539 milhões

- Depósitos a prazo: R$ 8.013,485 milhões (90,95% do total de passivos)

- Patrimônio líquido: R$ 698,826 milhões (7,93% do total de passivos)

A concentração de funding em depósitos a prazo é um traço central para o risco de liquidez/reprecificação (discutido adiante).

A própria apresentação também dá a fotografia da carteira de crédito e de suas principais linhas (percentuais). Para transformar isso em valores, este dossiê aplica os percentuais reportados ao total de Carteira de Crédito R$ 2.400,041 milhões, explicitando a natureza “estimada por cálculo”.

Estimativa por composição (31/12/2024; arredondamento):

- CDC veículos (72,98%): ~R$ 1.751,55 mi

- Crédito consignado (19,30%): ~R$ 463,21 mi

- Capital de giro (4,65%): ~R$ 111,60 mi

- Recebíveis de arranjo de pagamento (1,01%): ~R$ 24,24 mi

- Crédito pessoal (0,27%): ~R$ 6,48 mi

- Cartão de crédito (0,20%): ~R$ 4,80 mi

- Outros valores a receber (1,59%): ~R$ 38,16 mi

Nota de consistência: o slide que mostra percentuais da carteira de crédito exibe valores numéricos que parecem “replicar” as rubricas do lado esquerdo (ativos totais), não o total da carteira em si. Assim, neste dossiê os valores da carteira são tratados como estimativas derivadas dos percentuais, e não como valores diretamente “rotulados” no slide.

Tabela de ativos e sua distribuição entre entidades

A tabela abaixo mapeia (A) ativos e rubricas relevantes no Digimais (balanço) e (B) ativos/exposições do FIDC EXP 1 e conexões com originadores/contrapartes, com ênfase em “onde está o ativo” e “quem é a contraparte econômica”.

Convenções:

Base = data e fonte mais direta; Valor = publicado, estimado (cálculo) ou n/d; Localização jurídica = jurisdição/sede/registro quando disponível; Contraparte = quem origina, garante, administra ou detém obrigações correlatas.

| Ativo / Exposição | Entidade que detém | Valor estimado | Base | Localização jurídica | Contraparte / Origem | Observações de risco e incerteza |

|---|---|---|---|---|---|---|

| Compromissadas (ativo) | Digimais | R$ 2.882,670 mi | 31/12/2024 | Brasil | Títulos públicos / compromissadas | Sensível a liquidez e qualidade do colateral |

| TVM | Digimais | R$ 2.207,557 mi | 31/12/2024 | Brasil | Carteira própria | Risco de marcação e concentração |

| Operações de crédito | Digimais | R$ 2.319,312 mi | 31/12/2024 | Brasil | PF/PJ | Inadimplência e risco operacional |

| Carteira total | Digimais | R$ 2.400,041 mi | 31/12/2024 | Brasil | PF/PJ | Base para estimativas |

| CDC veículos | Digimais | ~R$ 1.751,55 mi | Estimativa | Brasil | PF / revendedores | Alta sensibilidade ao ciclo |

| Consignado | Digimais | ~R$ 463,21 mi | Estimativa | Brasil | Folha/benefício | Ligação com FIDC |

| Créditos tributários | Digimais | R$ 532,687 mi | 31/12/2024 | Brasil | Fisco | Timing de realização |

| Outros créditos | Digimais | R$ 861,022 mi | 31/12/2024 | Brasil | Diversos | Baixa transparência |

| PL | Digimais | R$ 698,826 mi | 31/12/2024 | Brasil | — | Base de solvência |

| Depósitos a prazo | Digimais | R$ 8.013,485 mi | 31/12/2024 | Brasil | Investidores | Risco de run |

| FIDC EXP 1 | FIDC | ~R$ 659,8 mi | Reportado | Brasil | CCBs | Centro do risco |

| Recompra | FIDC ↔ Digimais | ~R$ 462 mi | Reportado | Brasil | CCBs | Material vs PL |

| Questionamentos sobre lastro documental | FIDC | ~42% | Auditoria | Brasil | Documentação | Depende de perícia |

| FGC | FGC | ~R$ 32,5 bi | Imprensa | Brasil | Bancos | Stress sistêmico |

Leitura econômica

Sugere três “concentradores” de risco:

- Concentrador bancário (balanço Digimais): funding altamente concentrado em depósitos a prazo (CDBs etc.) e sensibilidade a confiança/custo de captação.

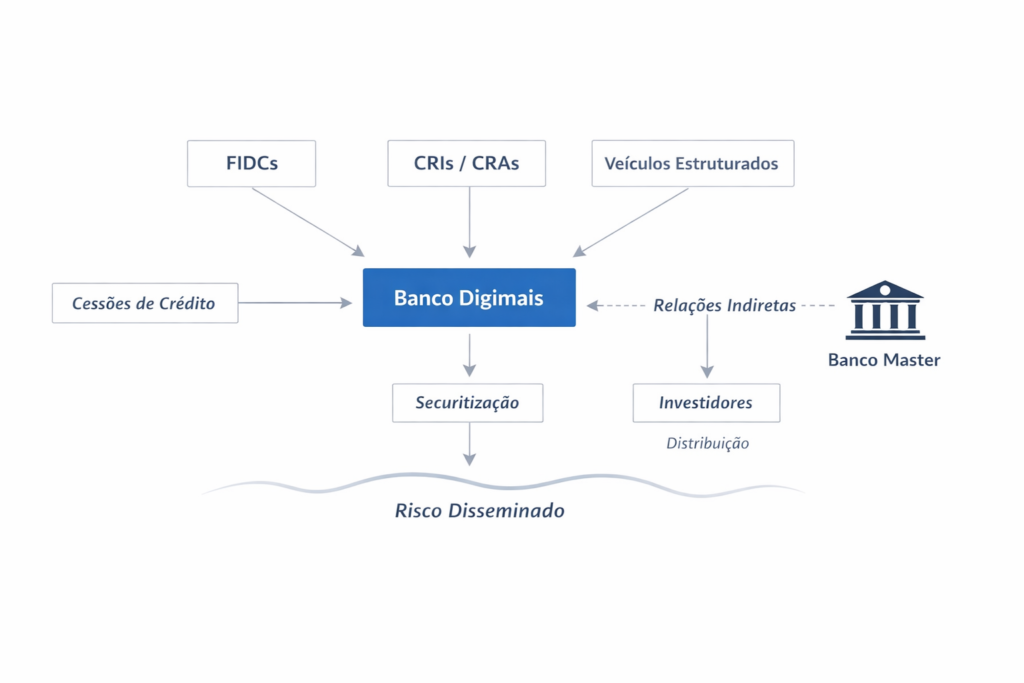

- Concentrador estrutural (FIDC EXP 1): disputa sobre lastro documental, governança assemblear e responsabilidade por repasses e/ou recompra de créditos; e exposição a originadores/cedentes sob forte escrutínio no pós-Master.

- Concentrador sistêmico (FGC e resolução): o Comef registra uso dos mecanismos do FGC e a necessidade de recomposição de liquidez; isso reancora a percepção de risco do mercado para bancos menores e estruturas “com camadas”.

Conexões institucionais e fluxos de risco

O segundo artigo do Meelion (“Banco Master e o efeito dominó no Brasil”) descreve o caso Master como gatilho de um encadeamento: regimes especiais em instituições relacionadas, acionamento de proteções, pressão sobre percepção de risco e maior foco regulatório em estruturas de crédito/mercado de capitais.

A ata do Comef reforça esse ponto ao observar: (i) a ausência de efeito sistêmico; (ii) o acionamento do FGC; e (iii) o aumento de complexidade/opacidade no mercado de capitais via securitização e “múltiplas camadas de fundos” — uma descrição que dialoga diretamente com cadeias do tipo “originação → cessão → FIDC → cotas sênior/subordinadas → disputas de governança/precificação”.

Avaliação de riscos para investidores

Riscos legais e regulatórios

Há um bloco de risco legal diretamente associado ao FIDC EXP 1: disputa sobre (i) lastro/documentação de CCBs, (ii) responsabilidades de entrega de documentação e (iii) obrigações contratuais de recomposição/recompra em caso de vício ou alegada ausência de lastro (no âmbito de disputas)— com efeitos potenciais em caixa, capital e reputação, a depender do desfecho.

Em paralelo, o ambiente regulatório está mais sensível a estruturas complexas: o Comef explicitamente aponta que estruturas com securitização e múltiplas camadas podem dificultar avaliação adequada de risco e aumentar opacidade para investidores e supervisores.

Risco de contraparte

O risco de contraparte, no caso Digimais, aparece em duas frentes:

- Contraparte “tomador final”: carteira relevante em CDC e consignado (percentualmente). Em estresse macro, inadimplência, judicialização e custos de cobrança podem pressionar resultado.

- Contraparte institucional na cadeia de cessão: quando direitos creditórios são adquiridos/cedidos via estruturas (FIDC), a robustez do lastro e a estabilidade de originadores/cedentes tornam-se determinantes. O próprio artigo do Meelion sobre Digimais enquadra o problema como exposição a ativos e estruturas afetadas pelo colapso regulatório do caso Master.

Risco de liquidez e funding

O balanço divulgado pelo banco indica 90,95% do passivo em depósitos a prazo (R$ 8,013 bi) — um perfil que tende a ser vulnerável a reprecificação rápida e “corrida silenciosa” (riscos de rolagem e custo de captação) em episódios de perda de confiança setorial.

O Comef registrou que o uso do FGC foi suficiente para evitar contágio sistêmico no caso Master, mas também sinalizou a necessidade de recomposição de liquidez do FGC e medidas para reduzir dependência de funding garantido, o que reforça que o “seguro sistêmico” tem custo e dinâmica própria (reprecificação do sistema).

Risco reputacional e de governança

Dois vetores se destacam:

- Efeito reputacional do caso Master: a associação (direta ou percebida) a ativos/estruturas correlatas pode elevar spreads e encurtar prazos de captação. Esse é o “canal de confiança” típico do efeito dominó.

- Sinalização por rating: a Fitch Ratings rebaixou ratings nacionais e colocou o Digimais em Observação Negativa, citando incertezas recentes e elementos como disputa judicial envolvendo FIDC e mudanças de governança/modelo de negócios, segundo repercussão.

Além disso, as próprias demonstrações financeiras históricas do banco (ex.: 2022) registram ressalvas do auditor em temas de mensuração/valor justo e eventos subsequentes envolvendo direitos creditórios, o que é relevante para análise de transparência e qualidade de ativos ao longo do tempo.

Risco sistêmico

O Comef afirma que a liquidação das instituições do conglomerado Master não gerou efeitos sistêmicos e ressalta a resiliência do SFN. Entretanto, o próprio documento reconhece que houve acionamento de mecanismos ligados ao FGC e que foi iniciado plano de recomposição — o que, para investidores, implica que o risco sistêmico pode não se materializar como “colapso”, mas pode aparecer como:

- aumento estrutural de custo de funding em bancos menores,

- maior exigência de transparência/precificação de ativos,

- efeitos indiretos em mercado de capitais e em veículos estruturados.

Cenários de impacto

Os cenários abaixo combinam: (i) materialidade do litígio do FIDC, (ii) dinâmica de captação (rolagem e custo), (iii) reação regulatória e (iv) evolução reputacional no pós-Master. Eles são analíticos (não preditivos) e, quando quantitativos, usam como base os números públicos de 31/12/2024 e valores de disputa reportados.

Quadro sintético de cenários

| Cenário | Hipóteses centrais | Impacto provável em capital/liquidez | Indicadores de alerta/validação |

|---|---|---|---|

| Otimista | A disputa do FIDC caminha para solução com perdas econômicas limitadas (acordo ou decisão favorável); funding se mantém rolável; melhora a previsibilidade | Baixa pressão sobre PL; spreads estabilizam; manutenção do crescimento com maior prudência | Redução de ruído regulatório/judicial; melhora de transparência e divulgações; normalização de rating outlook/watch |

| Base | Litígio segue, com provisões e custos jurídicos; parte dos créditos contestados sofre ajustes; banco precisa reforçar governança e prudência de funding | Pressão moderada sobre PL e custo de captação; crescimento menor; estrutura de passivos encurta | Ações processuais continuam; divulgação frequente de comunicados; aumento gradual de custo/prazo menor nas captações |

| Pessimista | Desfecho econômico adverso: recompra/indenização próxima ao valor reportado; choque reputacional; rolagem fica cara/escassa; risco de medidas de resolução | Forte impacto em PL e risco de desenquadramento prudencial; estresse de liquidez pode levar a soluções extraordinárias (capitalização, venda, intervenção) | Aceleração de saídas de funding; spreads “fora da curva” vs pares; novas ações/liminares; deterioração de rating e cobertura negativa |

Estimativas quantitativas indicativas (quando possível)

Com base em PL ~R$ 698,826 mi (31/12/2024):

Os cálculos abaixo têm caráter meramente ilustrativo e visam apenas dimensionar ordem de grandeza e materialidade potencial, não representando projeção, obrigação confirmada ou expectativa de perda.

- Em um cenário hipotético em que houvesse obrigação econômica próxima de ~R$ 462 mi (ordem de grandeza citada), isso seria equivalente a ~66% do PL na fotografia de 12/2024 (cálculo indicativo).

- Uma perda de 30% / 60% / 100% desse valor, de forma meramente ilustrativa, reduziria o PL para aproximadamente R$ 560 mi / R$ 422 mi / R$ 237 mi, respectivamente (sem considerar mitigadores como capitalizações, venda de ativos, hedge, ganhos operacionais, etc.).

Essas contas não substituem análise prudencial (CET1, buffers, ponderação de risco) e não afirmam que tal obrigação será reconhecida integralmente; servem apenas para dimensionar materialidade sob hipóteses de estresse.

No plano sistêmico, a recomposição extraordinária do FGC via antecipação de contribuições foi reportada como da ordem de R$ 32,5 bilhões (com base em comunicados e cobertura). Isso reforça que o sistema absorveu o choque, mas com custo mutualizado e potencial efeito de segunda ordem em preços de funding e apetite de investidores por risco bancário.

Recomendações e anexos de fontes

Recomendações práticas para investidores

Para investidores/depositantes expostos a instrumentos de captação bancária (ex.: CDBs/depósitos a prazo), a leitura prudencial é guiada por: concentração de funding, maturidade, transparência de balanço, probabilidade de eventos não recorrentes, e sensibilidade reputacional pós-Master.

Recomendações objetivas (sem prescrever compra/venda):

- Diversificação e limites de concentração: evitar exposição concentrada a um único emissor em ambiente de “efeito dominó” reputacional, principalmente quando há alta dependência de depósitos a prazo no passivo.

- Monitoramento de eventos de litigância material: acompanhar a evolução do caso do FIDC EXP 1 (processos, tutelas, assembleias, comunicados), porque é uma fonte potencial de variação não linear do risco (saltos).

- Exigir decomposição de “outros créditos” e TVM: as rubricas amplas (R$ 861 mi em “outros créditos” e R$ 2,208 bi em TVM) são relevantes e pedem leitura das DF/Notas para entender liquidez e marcação.

- Entender o instrumento e a cadeia de custódia/lastro (FIDCs): para investidores em cotas ou estruturas de crédito, o foco deve ser a governança (administração fiduciária, custódia, auditoria de lastro), o mecanismo de resolução de conflitos e a senioridade real de caixa.

- Ler sinais “sistêmicos suaves”: mesmo sem efeito sistêmico declarado pelo Comef, mudanças na regulação e no custo do seguro mutualizado (FGC) tendem a alterar preços e apetite de investimento.

Recomendações práticas para reguladores e supervisores

Alinhado ao que o Comef sinaliza sobre complexidade/opacidade crescentes, o caso Digimais/EXP 1 sugere pontos de ação com alto retorno sistêmico:

- Padronização e enforcement de auditoria de lastro em cadeias de cessão de crédito (especialmente consignado): não apenas no “ponto de origem”, mas ao longo do ciclo de vida da carteira e em eventos de cessão/reformulação de fundos.

- Transparência de múltiplas camadas: exigir divulgações mais legíveis sobre estruturas com fundos em cascata e instrumentos de securitização, reduzindo assimetria para investidores e dificultando arbitragem regulatória.

- Aprimorar incentivos do funding garantido: o Comef cita medidas para reduzir instituições com elevada dependência de funding garantido; reforçar precificação de risco e limites prudenciais tende a mitigar recorrência de “captação agressiva → crise de confiança”.

- Integração BCB–CVM em estruturas híbridas (banco + mercado de capitais): quando o risco nasce na fronteira (cessão bancária + FIDC + mercado), coordenação de supervisão e de dados reduz opacidade e tempo de reação.

Este material possui caráter exclusivamente informativo e analítico, baseado em informações públicas e fontes citadas ao longo do texto. As análises aqui apresentadas não constituem afirmações de irregularidade, nem recomendação de investimento, e refletem interpretações a partir de dados disponíveis no momento da publicação.

Dada a natureza dinâmica dos eventos analisados, novos fatos, decisões judiciais ou atualizações regulatórias podem alterar substancialmente as interpretações aqui apresentadas.

Glossário Resumido

FGC (Fundo Garantidor de Créditos)

Mecanismo de proteção ao investidor que cobre até R$250 mil por CPF e por instituição financeira, em caso de quebra. Importante: não cobre risco de liquidez nem atrasos — apenas calote definitivo.

Letra Financeira (LF)

Título de captação bancária sem cobertura do FGC, geralmente usado por bancos médios para captar volumes maiores. Oferece taxas mais altas justamente por carregar mais risco estrutural.

CDB (Certificado de Depósito Bancário)

Instrumento de captação com cobertura do FGC. Muito utilizado por bancos médios para atrair investidores via plataformas.

CRI/CRA

Títulos de crédito estruturados (imobiliário e agronegócio). Não têm FGC e frequentemente são usados como “destino final” de risco pulverizado no sistema.

Securitização

Processo de transformar dívidas (créditos) em títulos negociáveis. É uma das principais formas de “espalhar risco” no sistema financeiro.

Risco de Liquidez

Capacidade (ou incapacidade) de transformar um ativo em dinheiro sem perda relevante. Em crises, esse é o primeiro risco a aparecer.

Risco de Crédito

Probabilidade de não pagamento pelo emissor. É o risco mais evidente — mas não necessariamente o mais perigoso no curto prazo.

Marcação a mercado

Atualização do preço de um ativo com base nas condições atuais do mercado. Pode gerar perdas antes mesmo de qualquer inadimplência.

Efeito Dominó

Contágio sistêmico onde o problema de uma instituição impacta outras via exposição direta ou indireta — tema central do artigo sobre o Banco Master.

Fontes Consultadas

Banco Central do Brasil (BCB)

https://www.bcb.gov.br

Fundo Garantidor de Créditos (FGC)

https://www.fgc.org.br

Comissão de Valores Mobiliários (CVM)

https://www.gov.br/cvm

Relatórios e comunicados oficiais do Banco Digimais

https://www.digimais.com.br

Dados de mercado e estrutura de crédito (B3)

https://www.b3.com.br

Artigo — Análise de risco Banco Digimais (Meelion)

https://www.meelion.com/blog/mercado-financeiro/analise-de-risco/analise-de-risco-banco-digimais/

Artigo — Banco Master e o efeito dominó no Brasil (Meelion)

https://www.meelion.com/blog/mercado-financeiro/analise-de-risco/banco-master-e-o-efeito-domino-no-brasil/

Escrito por:

Equipe de Redação da Meelion.

Ela é formada pelos founders Dan Mark Printes e Eduardo Horvarth e também escritores convidados. Entre em contato aqui.