Renda fixa no Brasil: grandes oportunidades para o investidor atento

Com juros elevados, ativos isentos, crédito privado em expansão e grande dispersão de taxas entre emissores e distribuidores, a renda fixa brasileira segue relevante para quem sabe comparar oportunidades no líquido, e não apenas pela taxa anunciada.

A renda fixa brasileira continua sendo uma das classes de investimento mais importantes para a pessoa física no Brasil. Não apenas pelo tamanho do mercado, mas pela combinação rara de fatores que o investidor local ainda encontra: juros nominais altos, possibilidade de retorno real positivo, produtos com isenção fiscal, proteção do FGC em determinados instrumentos, ampla variedade de prazos, indexadores e emissores, além de uma dispersão de taxas que pode favorecer quem compara bem antes de investir.

O problema é que essa mesma riqueza também cria confusão.

Na prática, muitos investidores ainda olham para renda fixa de forma superficial. Comparam apenas a taxa de vitrine. Escolhem o produto que aparece primeiro na corretora. Avaliam um CDB de 100% do CDI contra uma LCI de 90% do CDI como se imposto não existisse. Tratam prazo, liquidez e risco de crédito como detalhes secundários. E, muitas vezes, deixam dinheiro na mesa não por falta de oportunidade, mas por falta de comparação adequada.

É nesse ponto que a renda fixa brasileira exige uma leitura mais madura.

O investidor atento não precisa escolher entre “renda fixa tradicional” e “modernidade”. Ele precisa entender que a vantagem não está em seguir a embalagem da moda, mas em encontrar o melhor retorno líquido ajustado ao seu objetivo. Às vezes, esse retorno estará em um CDB pós-fixado. Em outros momentos, em uma LCI ou LCA isenta. Em horizontes mais longos, pode aparecer em um título IPCA+, uma debênture incentivada, um CRI, um CRA ou uma estratégia de rolagem bem calculada.

A renda fixa não perdeu relevância. Ela ficou mais seletiva.

E para quem tem ferramenta, seletividade é vantagem.

A renda fixa brasileira continua grande, viva e cheia de assimetrias

O mercado brasileiro de renda fixa não é pequeno, nem simples, nem homogêneo. Ele reúne títulos públicos, CDBs, RDBs, LCIs, LCAs, CRIs, CRAs, debêntures, letras financeiras, entre outros instrumentos. Cada um possui regras próprias de remuneração, risco, vencimento, liquidez e tributação.

Essa diversidade pode parecer um obstáculo para o investidor comum. Mas, para quem compara com critério, ela é justamente a origem das oportunidades.

Dois ativos aparentemente parecidos podem entregar resultados muito diferentes no final. Um CDB de um banco médio pode pagar mais do que o CDB de um grande banco. Uma LCI com taxa menor pode render mais no líquido do que um CDB com taxa maior, por ser isenta de Imposto de Renda. Um título IPCA+ pode ser mais adequado para preservar poder de compra em prazos longos. Uma debênture incentivada pode oferecer juro real interessante, desde que o investidor entenda o risco de crédito e a liquidez.

O investidor que olha apenas para o percentual anunciado perde parte da história.

Na renda fixa brasileira, o número que importa não é simplesmente “quanto paga”. É quanto sobra no bolso depois de considerar imposto, prazo, inflação, liquidez, risco e custo de oportunidade.

Essa é a diferença entre comparar taxa e comparar investimento.

O erro de achar que renda fixa é tudo igual

Uma das maiores armadilhas da renda fixa está no próprio nome. A expressão “renda fixa” transmite a sensação de simplicidade, estabilidade e previsibilidade absoluta. Mas a classe é muito mais ampla do que isso.

Um Tesouro Selic com liquidez diária tem comportamento diferente de um Tesouro IPCA+ longo. Um CDB com liquidez diária não tem a mesma função de uma LCA com carência. Um CRI não tem o mesmo perfil de risco de um CDB coberto pelo FGC. Uma debênture incentivada IPCA+ não deve ser avaliada como uma aplicação de caixa de curto prazo.

Tudo isso é renda fixa. Mas não serve para a mesma coisa.

O investidor que usa renda fixa apenas como sinônimo de “dinheiro parado rendendo CDI” enxerga só uma parte da classe. A renda fixa pode cumprir funções muito diferentes dentro de uma carteira:

- reserva de emergência;

- caixa de oportunidade;

- proteção contra inflação;

- geração de renda futura;

- diversificação por emissor;

- travamento de juro real;

- otimização tributária;

- planejamento de vencimentos;

- redução de volatilidade da carteira;

- composição com ativos de maior risco.

O ponto não é escolher renda fixa por hábito. É usar renda fixa com função.

Quando o investidor começa por essa pergunta, a análise muda completamente: “qual problema da minha carteira este ativo resolve?”

O Brasil ainda remunera muito bem o investidor conservador atento

O Brasil é um país incomum para o investidor de renda fixa. Em muitos mercados desenvolvidos, o investidor conservador precisa aceitar retornos reais baixos por longos períodos. No Brasil, apesar dos riscos macroeconômicos, a renda fixa frequentemente oferece uma combinação atrativa de juro nominal alto e possibilidade de retorno real positivo.

Isso não significa que qualquer aplicação sirva. Significa que o ambiente brasileiro continua oferecendo oportunidades relevantes para quem sabe selecionar.

Quando a Selic e o CDI estão em patamares elevados, os ativos pós-fixados ganham atratividade. CDBs, LCIs e LCAs atrelados ao CDI podem entregar retornos interessantes com risco relativamente controlado, especialmente quando há cobertura do FGC e quando o investidor respeita os limites de garantia por instituição e conglomerado.

Quando a inflação exige atenção, ativos IPCA+ podem fazer sentido para quem busca preservar poder de compra no longo prazo. Nesse caso, o investidor não está apenas buscando uma taxa nominal. Está tentando garantir um ganho real acima da inflação.

Quando há dispersão de crédito privado, debêntures, CRIs e CRAs podem oferecer prêmios adicionais, desde que analisados com cuidado. Aqui, taxa maior não é prêmio gratuito. É remuneração por risco. O trabalho do investidor é avaliar se o prêmio compensa.

A renda fixa brasileira segue interessante porque entrega várias camadas de decisão. O investidor pode escolher indexador, prazo, emissor, liquidez, tributação e nível de risco.

Essa flexibilidade é valiosa.

Mas só vira vantagem quando o investidor compara corretamente.

Taxa bruta é só o começo da conversa

Um dos erros mais comuns na renda fixa é comparar ativos pela taxa bruta.

À primeira vista, um CDB pagando 100% do CDI parece melhor do que uma LCI pagando 90% do CDI. Mas essa comparação está incompleta. O CDB é tributado pela tabela regressiva do Imposto de Renda. A LCI, para pessoa física, é isenta.

Dependendo do prazo, uma LCI de 90% do CDI pode superar um CDB de 100% do CDI no retorno líquido. E isso acontece justamente porque o imposto altera a ordem real dos melhores ativos.

O mesmo raciocínio vale para LCAs, CRIs, CRAs, debêntures incentivadas e outros instrumentos isentos. A taxa menor nem sempre significa retorno menor. Em muitos casos, significa apenas que a vantagem está escondida no líquido.

Por isso, a pergunta correta não é:

Qual ativo paga a maior taxa?

A pergunta correta é:

Qual ativo entrega o maior retorno líquido para o meu prazo, meu objetivo e meu nível de risco?

Essa distinção parece simples, mas muda completamente a decisão.

O investidor que não faz esse ajuste pode trocar um ativo melhor por outro pior apenas porque olhou para o número errado.

O papel da isenção fiscal na renda fixa brasileira

A isenção fiscal é uma das grandes vantagens da renda fixa brasileira para a pessoa física. LCIs, LCAs, CRIs, CRAs e debêntures incentivadas podem oferecer retornos líquidos muito competitivos justamente porque seus rendimentos são isentos de Imposto de Renda para o investidor pessoa física, quando respeitadas as regras de cada produto.

Essa vantagem não deve ser romantizada. Isenção não transforma qualquer ativo em bom investimento. Um CRI ruim continua sendo ruim mesmo isento. Uma debênture incentivada mal precificada continua carregando risco. Uma LCI com carência inadequada pode ser ruim para quem precisa de liquidez.

Mas ignorar a isenção também é erro.

No Brasil, imposto é parte central do retorno. Um ativo tributado precisa pagar mais para empatar com um ativo isento. E essa equivalência muda conforme o prazo, porque a alíquota de Imposto de Renda da renda fixa tradicional é regressiva.

É exatamente por isso que uma calculadora de gross up é tão importante.

O gross up permite converter uma taxa isenta em uma taxa bruta equivalente. Em outras palavras, ele responde a uma pergunta prática:

“Quanto um CDB tributado precisaria pagar para empatar com esta LCI ou LCA isenta?”

Sem esse cálculo, o investidor compara produtos diferentes como se fossem iguais.

E é aí que a decisão fica fraca.

Liquidez: o detalhe que separa bom investimento de erro de planejamento

Outro ponto decisivo na renda fixa é liquidez.

Um investimento pode ser excelente no papel e inadequado na carteira se o prazo não conversa com a necessidade do investidor. Reserva de emergência não combina com carência longa. Objetivo de curto prazo não combina com ativo muito sensível à marcação a mercado. Dinheiro que pode ser necessário em poucos meses não deve ser alocado em produto que exige venda antecipada em mercado secundário estreito.

Liquidez não é apenas conforto. É gestão de risco.

Por isso, a renda fixa deve ser organizada por função.

Para reserva de emergência, o investidor tende a priorizar liquidez diária, baixo risco e previsibilidade. Tesouro Selic, CDBs com liquidez diária e produtos pós-fixados simples costumam fazer mais sentido.

Para objetivos de médio prazo, pode haver espaço para CDBs, LCIs e LCAs com vencimento definido, desde que o prazo esteja alinhado ao uso esperado do dinheiro.

Para objetivos de longo prazo, ativos IPCA+, debêntures incentivadas e outros instrumentos de crédito podem entrar como forma de buscar juro real, diversificação e maior retorno líquido.

A renda fixa não deve ser avaliada apenas pela rentabilidade. Deve ser avaliada pelo encaixe.

Um bom ativo no prazo errado pode virar um problema.

Marcação a mercado: o risco que muitos investidores ainda ignoram

Renda fixa não significa ausência de oscilação.

Títulos prefixados e indexados à inflação podem variar de preço antes do vencimento. Quando a curva de juros sobe, títulos longos tendem a perder valor de mercado. Quando a curva cai, podem se valorizar. Esse movimento é conhecido como marcação a mercado.

Para quem carrega o título até o vencimento, respeitando as condições contratadas e a saúde do emissor, a lógica é diferente. Mas para quem pode precisar vender antes, a marcação a mercado importa muito.

Esse ponto é especialmente relevante em títulos longos, debêntures, CRIs, CRAs e fundos ou ETFs de renda fixa com duration maior.

A conclusão não é evitar esses produtos. A conclusão é entender o que se está comprando.

Se o objetivo é previsibilidade de caixa, o investidor deve casar vencimento com necessidade de uso. Se o objetivo é capturar fechamento de curva ou carregar juro real por muitos anos, a oscilação no caminho precisa ser aceita como parte da estratégia.

Renda fixa bem usada é planejamento.

Renda fixa mal entendida vira surpresa.

FGC: proteção importante, mas não licença para desligar o cérebro

O Fundo Garantidor de Créditos é uma das estruturas mais relevantes para o investidor de renda fixa no Brasil. Ele cobre determinados produtos, como CDBs, RDBs, LCIs e LCAs, até o limite de R$ 250 mil por CPF ou CNPJ por instituição ou conglomerado financeiro, respeitado o teto global de R$ 1 milhão a cada período de quatro anos para garantias pagas.

Essa proteção é valiosa.

Mas ela não deve ser confundida com ausência total de risco.

Primeiro, porque nem todos os produtos de renda fixa contam com FGC. Debêntures, CRIs, CRAs, fundos e ETFs, por exemplo, não têm essa proteção. Segundo, porque o investidor precisa respeitar os limites por instituição e conglomerado. Ter R$ 500 mil em CDBs de um mesmo conglomerado e acreditar que tudo está automaticamente coberto é um erro de estrutura.

O FGC é uma camada de segurança. Não substitui diversificação, análise de emissor e controle de concentração.

Em renda fixa, segurança não vem de uma única regra. Vem da combinação entre produto adequado, emissor, prazo, liquidez, garantia e diversificação.

Crédito privado: onde mora parte do prêmio, mas também parte do risco

O crédito privado é uma das áreas mais interessantes e mais mal compreendidas da renda fixa brasileira.

Debêntures, CRIs e CRAs podem oferecer taxas superiores às alternativas bancárias tradicionais. Alguns instrumentos são isentos para pessoa física. Muitos permitem exposição a setores específicos da economia. Outros carregam prêmios relevantes por prazo, estrutura ou risco de crédito.

Mas crédito privado não é simplesmente “renda fixa que paga mais”.

É financiamento direto ou indireto de empresas, projetos, recebíveis e estruturas específicas. O investidor está assumindo risco de crédito, risco de liquidez, risco setorial, risco jurídico e, em alguns casos, risco de estrutura.

Por isso, taxa maior precisa ser investigada.

Ela pode representar uma oportunidade. Mas também pode ser apenas o mercado cobrando caro para emprestar dinheiro a um emissor mais arriscado.

O investidor atento não foge automaticamente do crédito privado. Ele também não compra apenas porque a taxa parece alta. Ele compara, entende o emissor, avalia prazo, verifica liquidez, considera diversificação e mede se o prêmio compensa.

A renda fixa brasileira oferece oportunidades justamente porque há dispersão. Mas dispersão sem análise vira armadilha.

ETFs de renda fixa podem ser úteis, mas não substituem toda a renda fixa direta

ETFs de renda fixa podem ter espaço em uma carteira bem construída. Eles oferecem diversificação em uma única cota, negociação em bolsa, exposição a índices de mercado e simplicidade operacional. Para alguns investidores, isso é uma vantagem real.

Mas ETF é veículo. Não é classe de ativo por si só.

Um ETF de renda fixa continua exposto aos riscos dos títulos que compõem sua carteira. Se a carteira tem duration longa, há risco de marcação a mercado. Se o índice tem títulos indexados à inflação, a cota pode oscilar conforme a curva real de juros. Se há baixa liquidez em determinados momentos, o investidor pode enfrentar spreads maiores na negociação.

Além disso, ETFs não contam com FGC, possuem taxa de administração e não entregam a mesma lógica de vencimento individual que um título comprado diretamente.

Isso não torna o ETF ruim. Apenas impede que ele seja tratado como solução universal.

O investidor pode usar ETFs quando busca exposição ampla, praticidade e negociação em bolsa. Pode usar títulos diretos quando busca taxa contratada, vencimento definido, FGC, benefício fiscal ou uma oportunidade específica encontrada no mercado.

A carteira inteligente não precisa transformar isso em disputa.

Pode usar cada instrumento onde ele faz mais sentido.

A oportunidade está na comparação líquida

O investidor brasileiro tem acesso a milhares de ativos de renda fixa distribuídos entre bancos, corretoras, plataformas, securitizadoras e emissores. Essa oferta é grande demais para ser analisada manualmente de forma eficiente.

E é exatamente aí que muitos investidores perdem retorno.

Eles investem no que aparece na primeira tela. Aceitam a taxa da instituição onde já têm conta. Comparam ativos tributados e isentos sem ajuste. Ignoram que o mesmo prazo pode ter oportunidades muito diferentes em emissores distintos. Não avaliam se vale trocar um ativo antigo por outro melhor. Não recebem alerta quando surge uma oportunidade compatível com sua estratégia.

A renda fixa brasileira não é pobre em oportunidades. Ela é pobre em organização para quem tenta comparar tudo sozinho.

A Meelion existe para resolver esse problema.

A plataforma compara ativos de renda fixa, organiza oportunidades, permite simulações, calcula retorno líquido e ajuda o investidor a enxergar o que realmente importa: quanto dinheiro aquele investimento pode entregar no final, dentro de um prazo, risco e regime tributário específicos.

Em um mercado disperso, a vantagem não está em ter acesso a mais produtos. Está em conseguir separar o que presta do que apenas parece bom.

Como a Meelion ajuda o investidor a usar melhor a renda fixa

A Meelion foi criada para transformar a complexidade da renda fixa brasileira em informação comparável. A plataforma não parte da ideia de que basta mostrar uma lista de ativos. O objetivo é permitir que o investidor compare oportunidades com mais clareza, considerando taxa, prazo, indexador, tipo de produto, instituição, retorno líquido e estratégia.

Isso muda a qualidade da decisão.

Em vez de olhar uma oferta isolada, o investidor passa a enxergar o mercado. Em vez de comparar apenas taxa bruta, pode olhar retorno líquido. Em vez de aceitar a primeira oportunidade da corretora, pode buscar alternativas melhores. Em vez de decidir no escuro entre um CDB e uma LCI, pode usar ferramentas para entender a equivalência tributária.

A seguir, alguns recursos importantes da Meelion para quem quer otimizar a renda fixa.

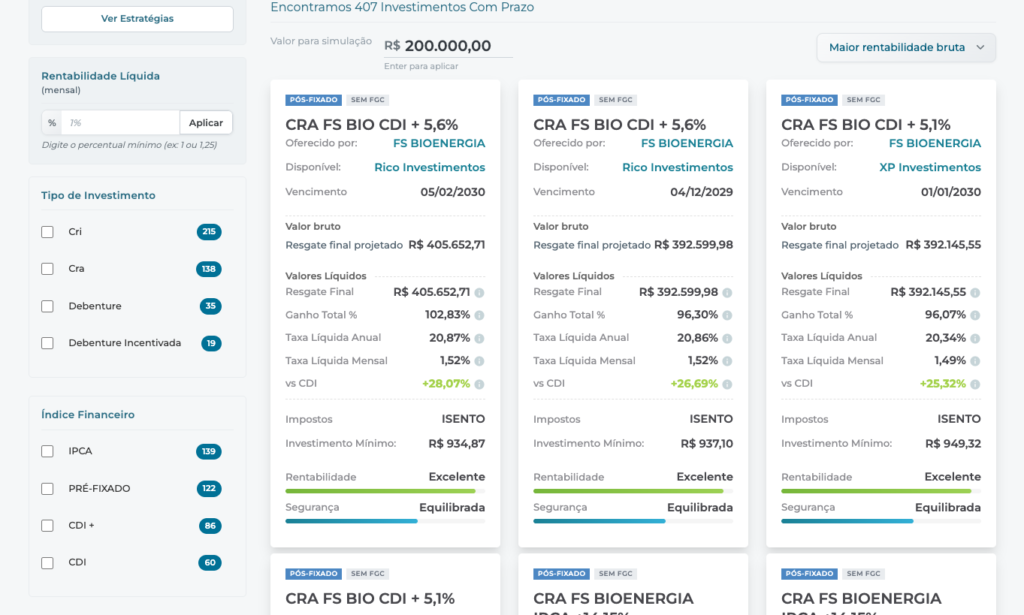

Comparador de investimentos em renda fixa

O comparador da Meelion permite analisar diferentes ativos de renda fixa em uma única experiência. O investidor pode filtrar por tipo de produto, indexador, prazo, instituição e outras características relevantes.

Isso é essencial porque a renda fixa brasileira é fragmentada. A melhor oportunidade raramente aparece por acaso. Ela precisa ser encontrada.

Um investidor que busca CDBs pós-fixados pode comparar diferentes emissores. Quem procura LCI ou LCA pode avaliar se a taxa isenta compensa frente a alternativas tributadas. Quem deseja CRI ou CRA pode observar prazos e retornos disponíveis. Quem prefere um horizonte específico pode filtrar a busca de acordo com o vencimento.

A vantagem não está apenas em encontrar “o maior número”. Está em reduzir ruído.

A Meelion ajuda o investidor a comparar produtos que fazem sentido para o objetivo dele.

Melhores investimentos do dia

Em renda fixa, o mercado muda. Taxas aparecem e desaparecem. Ofertas se esgotam. Alguns ativos ficam disponíveis apenas por janelas curtas. Um produto competitivo hoje pode não estar disponível amanhã.

Por isso, acompanhar os melhores investimentos do dia é uma forma de observar a temperatura real do mercado.

O ranking diário da Meelion ajuda o investidor a enxergar oportunidades relevantes sem depender da vitrine de uma única instituição. Em vez de olhar apenas o que uma corretora decidiu destacar, o investidor pode observar uma seleção mais ampla do mercado.

Esse ponto é importante porque existe diferença entre produto disponível e produto bem posicionado.

Nem tudo que aparece em destaque é a melhor oportunidade. E nem toda boa oportunidade aparece em destaque para todos os investidores.

O investidor atento precisa de visão de mercado.

Rentabilidade líquida

A rentabilidade líquida é uma das informações mais importantes para qualquer decisão em renda fixa.

Taxa bruta pode enganar. Prazo altera imposto. Isenção muda a comparação. Produtos diferentes exigem leitura diferente.

Ao considerar a rentabilidade líquida, o investidor se aproxima do que realmente interessa: quanto aquele investimento tende a deixar no bolso.

Esse recurso é especialmente relevante na comparação entre CDBs, LCIs e LCAs. Uma LCI aparentemente menor pode superar um CDB aparentemente maior. Um CDB com taxa mais alta pode não compensar se o prazo, a alíquota e a liquidez forem piores. Um ativo isento pode ser mais eficiente mesmo com taxa nominal inferior.

A Meelion coloca essa comparação em uma régua mais útil.

Não é sobre a taxa que parece bonita. É sobre o resultado líquido.

Calculadora de Gross Up

A Calculadora de Gross Up é uma das ferramentas mais importantes para quem compara renda fixa no Brasil.

Ela permite converter a taxa de um investimento isento em uma taxa bruta equivalente de um investimento tributado. Na prática, ajuda o investidor a responder perguntas como:

“Uma LCI a 90% do CDI equivale a um CDB de quanto?”

“Uma LCA isenta com determinada taxa é melhor ou pior do que um CDB tributado?”

“Quanto um produto tributado precisa pagar para compensar o imposto?”

Esse tipo de cálculo é indispensável porque o Brasil possui produtos com regimes tributários diferentes. Sem gross up, o investidor compara números incompatíveis.

A ferramenta é especialmente útil para LCIs, LCAs, CRIs, CRAs, debêntures incentivadas e outros produtos que podem ter isenção fiscal para pessoa física.

Em renda fixa, imposto muda ranking.

A Calculadora de Gross Up ajuda o investidor a enxergar isso antes de investir.

Calculadora Quanto Rende

A pergunta “quanto rende?” parece simples, mas raramente é respondida com precisão pelo investidor comum.

A taxa anual não é intuitiva. Percentual do CDI não diz muito para quem quer entender dinheiro no bolso. IPCA+ exige uma leitura diferente. E o efeito do prazo sobre o resultado final pode ser subestimado.

A Calculadora Quanto Rende ajuda a transformar taxa em valor.

Ela permite simular diferentes produtos e entender melhor o impacto do investimento em termos práticos. Isso ajuda o investidor a sair da abstração e visualizar o potencial de rendimento mensal, anual ou no período analisado.

Essa tradução é importante porque investimento não é feito em percentual. É feito em dinheiro real, com objetivos reais.

Quando o investidor entende quanto determinada aplicação pode gerar, fica mais fácil comparar alternativas e alinhar a decisão ao planejamento financeiro.

Projeção de investimentos

A renda fixa não deve ser analisada apenas com base no presente. Muitos ativos dependem de expectativas futuras de juros, inflação e comportamento dos indexadores.

A ferramenta de projeção de investimentos da Meelion ajuda o investidor a visualizar cenários considerando variáveis relevantes. Isso permite comparar alternativas com mais profundidade, especialmente quando há diferentes indexadores envolvidos.

Um CDB pós-fixado, um título IPCA+ e uma LCI isenta não se comportam da mesma forma em diferentes cenários macroeconômicos. A projeção ajuda a entender como cada alternativa pode evoluir no tempo.

Esse recurso é útil para quem está planejando objetivos de médio e longo prazo, avaliando proteção contra inflação ou tentando comparar um ativo com benchmarks como CDI, Selic ou IPCA.

A boa decisão não depende apenas da taxa atual. Depende também de como aquela taxa se encaixa no cenário e no objetivo do investidor.

Calculadora de rolagem de ativos

Muitos investidores compram um ativo de renda fixa e nunca mais revisitam a decisão. Isso pode ser um erro.

Em alguns momentos, pode fazer sentido manter o ativo até o vencimento. Em outros, pode valer a pena avaliar uma rolagem: vender ou deixar vencer uma posição e migrar para uma alternativa mais interessante.

A Calculadora de Rolagem de Ativos ajuda a comparar cenários.

Ela permite avaliar se faz sentido manter o investimento atual ou migrar para outro ativo, considerando prazo, rentabilidade, impostos, custos e novo cenário de mercado.

Esse tipo de análise é especialmente relevante em ambientes de mudança de juros. Quando a curva se altera, ativos antigos podem ficar menos atrativos em relação a novas emissões. Mas a troca nem sempre compensa. Pode haver imposto, deságio, perda de liquidez ou risco maior.

A rolagem inteligente exige cálculo.

Não é uma decisão para ser tomada no impulso.

Estratégias salvas e alertas

Uma das maiores dificuldades do investidor de renda fixa é acompanhar oportunidades de forma recorrente.

O mercado oferece muitos ativos, mas o investidor não tem tempo para monitorar tudo manualmente. Uma boa taxa pode aparecer e desaparecer antes que ele perceba. Um produto que se encaixa exatamente em sua estratégia pode surgir em uma instituição específica. Um ativo isento pode atingir o patamar mínimo desejado em determinado prazo.

Com estratégias salvas e alertas, a Meelion permite que o investidor acompanhe o mercado de forma mais organizada.

Em vez de refazer a mesma busca todos os dias, ele pode estruturar critérios. Em vez de depender de sorte, pode ser avisado quando uma oportunidade compatível surgir.

Isso é especialmente útil para quem tem uma política própria de alocação. Por exemplo:

- buscar LCIs acima de determinado percentual do CDI;

- acompanhar CDBs com liquidez diária acima de certo patamar;

- monitorar ativos IPCA+ com taxa real mínima;

- comparar produtos por prazo específico;

- acompanhar oportunidades em instituições onde já possui conta;

- receber alertas quando um ativo superar um benchmark definido.

A disciplina melhora quando o processo não depende apenas de memória e disponibilidade.

Ordenação por rentabilidade líquida

Ordenar por taxa bruta é uma forma limitada de olhar a renda fixa.

A ordenação por rentabilidade líquida permite observar quais ativos realmente entregam melhor resultado depois dos efeitos relevantes da tributação e das características do produto.

Esse tipo de recurso é importante porque o ranking muda quando a análise fica mais realista.

Um ativo com taxa bruta maior pode cair posições após o imposto. Um produto isento pode subir. Um investimento com prazo diferente pode ter alíquota diferente. Um percentual do CDI pode parecer menor, mas entregar mais no líquido.

A ordenação por rentabilidade líquida aproxima a tela do investidor da realidade financeira dele.

E essa é uma diferença grande.

Top 3 oportunidades

Em um mercado com milhares de ativos, excesso de informação também pode atrapalhar. Nem todo investidor quer analisar dezenas de páginas. Muitas vezes, ele precisa identificar rapidamente quais oportunidades merecem atenção.

O Top 3 da Meelion ajuda a destacar as melhores alternativas encontradas dentro dos critérios analisados.

Esse recurso não elimina a responsabilidade do investidor. Ele ainda precisa avaliar prazo, risco, liquidez e adequação ao objetivo. Mas ajuda a reduzir o ruído inicial.

Em renda fixa, tempo também importa. Uma boa oportunidade pode ser limitada. Ter uma leitura rápida do topo do mercado pode ajudar o investidor a agir com mais eficiência.

Comparação com benchmarks

Uma carteira de renda fixa precisa ser comparada contra referências adequadas.

CDI, Selic e IPCA são benchmarks centrais para o investidor brasileiro. Um ativo pós-fixado precisa ser comparado ao CDI. Um objetivo de preservação de poder de compra precisa conversar com o IPCA. Um produto de liquidez e segurança precisa ser avaliado contra alternativas equivalentes.

A comparação contra benchmarks ajuda o investidor a evitar decisões ruins disfarçadas de boas.

Um ativo pode parecer interessante isoladamente, mas perder para uma alternativa simples. Outro pode parecer modesto, mas entregar ótimo retorno líquido ajustado ao risco.

Sem benchmark, o investidor decide no vácuo.

Com benchmark, ele mede custo de oportunidade.

Como otimizar a carteira usando renda fixa

A renda fixa pode ser usada de forma muito mais estratégica do que simplesmente “deixar dinheiro rendendo CDI”.

Uma carteira bem construída pode combinar diferentes funções.

1. Reserva de emergência

A reserva deve priorizar liquidez e segurança. Aqui, o investidor pode usar produtos pós-fixados de baixo risco, como Tesouro Selic ou CDBs com liquidez diária, sempre avaliando as condições específicas e a necessidade de acesso rápido ao dinheiro.

O objetivo não é maximizar retorno. É proteger a vida financeira de imprevistos.

2. Caixa de oportunidade

Além da reserva, o investidor pode manter uma parcela em produtos líquidos ou de curto prazo para aproveitar oportunidades futuras. Esse caixa pode servir para comprar ativos em momentos de queda, participar de emissões interessantes ou reorganizar a carteira sem precisar vender investimentos longos em momento ruim.

Aqui, rendimento importa, mas liquidez continua sendo central.

3. Bloco pós-fixado

Ativos atrelados ao CDI podem ser úteis em ambientes de juros altos ou incertos. Eles acompanham a taxa básica da economia e reduzem o risco de travar uma taxa ruim por muito tempo.

CDBs, LCIs e LCAs pós-fixados podem cumprir esse papel, desde que comparados no líquido e respeitando prazo, liquidez e risco do emissor.

4. Bloco IPCA+

Para objetivos de longo prazo, o investidor pode buscar ativos indexados à inflação. O objetivo é preservar poder de compra e capturar juro real.

Títulos IPCA+, debêntures incentivadas, CRIs e outros instrumentos podem fazer sentido, dependendo do perfil de risco e da necessidade de liquidez.

Esse bloco exige cuidado com marcação a mercado. Quanto maior o prazo, maior tende a ser a sensibilidade às mudanças na curva de juros.

5. Bloco isento

Produtos isentos podem melhorar a eficiência tributária da carteira. LCIs, LCAs, CRIs, CRAs e debêntures incentivadas podem entregar retornos líquidos competitivos, mesmo quando a taxa nominal parece menor.

O investidor deve comparar sempre por equivalência bruta, retorno líquido e adequação ao prazo.

6. Bloco de crédito privado

Para quem aceita mais risco em busca de maior retorno, o crédito privado pode adicionar prêmio à carteira. Mas deve ser usado com diversificação, análise de emissor e atenção à liquidez.

Não é o lugar para concentração excessiva. Também não é o lugar para comprar apenas a maior taxa da tela.

7. Escada de vencimentos

Uma forma inteligente de usar renda fixa é montar uma escada de vencimentos. Em vez de concentrar tudo em uma única data, o investidor distribui os vencimentos ao longo do tempo.

Isso ajuda a reduzir risco de reinvestimento, melhora a previsibilidade de caixa e permite aproveitar novos ciclos de juros.

A escada pode combinar CDBs, LCIs, LCAs, títulos públicos e outros instrumentos, sempre respeitando objetivo e liquidez.

Exemplos práticos de comparação

Imagine um investidor com R$ 100 mil para aplicar por um ano.

Ele encontra um CDB pagando 100% do CDI e uma LCI pagando 90% do CDI. Se olhar apenas para a taxa, o CDB parece melhor. Mas, ao considerar o Imposto de Renda, a LCI pode entregar retorno líquido superior.

Agora imagine outro investidor buscando proteção para cinco anos. Ele compara um título pós-fixado com um ativo IPCA+. O pós-fixado pode ser melhor se a prioridade for acompanhar juros altos no curto prazo. O IPCA+ pode ser mais adequado se o objetivo for preservar poder de compra e travar juro real.

Um terceiro investidor observa uma debênture incentivada pagando IPCA mais uma taxa real interessante. A isenção torna o retorno líquido atrativo. Mas ele precisa avaliar emissor, prazo, liquidez e concentração. A taxa pode ser boa, mas o risco precisa caber na carteira.

Esses exemplos mostram que não existe resposta única.

Existe comparação correta.

A renda fixa brasileira recompensa quem faz a conta completa.

O investidor atento não compra produto. Compra função

A pergunta “qual é o melhor investimento?” costuma gerar respostas ruins porque ignora contexto.

Melhor para quê?

Para liquidez imediata? Para proteger contra inflação? Para buscar retorno real? Para reduzir risco da carteira? Para atravessar um ciclo de juros? Para planejar a compra de um imóvel? Para gerar renda futura? Para manter caixa enquanto espera oportunidades em bolsa ou cripto?

Cada objetivo pede um tipo de renda fixa.

O investidor atento não começa pela vitrine. Começa pela função.

Depois compara os produtos que podem cumprir essa função.

Essa mudança de ordem melhora a decisão. Primeiro vem o objetivo. Depois o prazo. Depois a liquidez. Depois o risco. Depois a tributação. Só então a taxa.

A taxa importa muito. Mas ela não vem sozinha.

Taxa sem contexto é isca.

Por que a Meelion importa neste cenário

A Meelion se torna relevante porque o mercado brasileiro de renda fixa é grande, fragmentado e cheio de detalhes que afetam o resultado líquido.

A plataforma ajuda o investidor a transformar complexidade em comparação. Em vez de aceitar a oferta que aparece primeiro, ele pode analisar alternativas. Em vez de decidir com base em taxa bruta, pode avaliar retorno líquido. Em vez de ignorar imposto, pode usar gross up. Em vez de esquecer oportunidades, pode configurar alertas. Em vez de olhar um ativo isolado, pode comparar contra benchmarks.

Esse é o ponto central.

A renda fixa brasileira não precisa ser simplificada até perder suas vantagens. Ela precisa ser organizada para que o investidor consiga enxergar onde está o valor.

A Meelion não promete eliminar risco. Não substitui educação financeira. Não transforma todo ativo em oportunidade. E não deve ser usada como atalho para decisões automáticas.

O valor está em melhorar a qualidade da análise.

Em um mercado onde pequenas diferenças de taxa podem representar milhares de reais ao longo do tempo, comparar bem não é detalhe. É patrimônio.

A próxima etapa da renda fixa é inteligência de comparação

O futuro da renda fixa brasileira não está em abandonar os produtos diretos. Também não está em tratar todo investidor como se precisasse comprar apenas cestas prontas.

A próxima etapa é inteligência de comparação.

Isso significa olhar para o mercado com dados, simulações, retorno líquido, equivalência tributária, alertas, benchmarks e estratégia.

O investidor brasileiro não precisa escolher entre simplicidade e oportunidade. Ele pode usar tecnologia para navegar uma classe que sempre foi rica, mas nem sempre foi transparente para a pessoa física.

A renda fixa direta continua oferecendo oportunidades porque o mercado não é perfeitamente eficiente. As taxas variam. Os emissores competem. Os prazos mudam. A tributação altera resultados. A liquidez tem preço. O risco de crédito exige prêmio. A inflação muda a régua.

Quem compara mal vê confusão.

Quem compara bem vê oportunidade.

Conclusão

A renda fixa brasileira continua sendo uma das ferramentas mais poderosas para o investidor local. Não porque seja simples. Mas porque, quando bem utilizada, permite combinar segurança, previsibilidade, retorno real, eficiência tributária e diversificação.

O investidor desatento pode achar que todos os produtos são parecidos. Pode escolher pela taxa bruta. Pode ignorar imposto. Pode confundir liquidez com segurança. Pode comprar prazo longo para objetivo curto. Pode perder oportunidades por não comparar o mercado.

O investidor atento faz diferente.

Ele entende que uma LCI menor pode render mais do que um CDB maior. Que um IPCA+ pode proteger poder de compra. Que crédito privado exige prêmio e análise. Que FGC tem limite. Que liquidez vale dinheiro. Que imposto muda o ranking. Que retorno líquido importa mais do que manchete de taxa.

A renda fixa não está velha. Velha é a forma superficial de analisá-la.

Com ferramentas como a Meelion, o investidor consegue olhar para a renda fixa brasileira com mais clareza: comparar ativos, calcular gross up, projetar investimentos, avaliar rolagem, acompanhar melhores oportunidades, ordenar por rentabilidade líquida, criar estratégias, receber alertas e medir alternativas contra benchmarks relevantes.

Em um país onde a renda fixa ainda oferece juros relevantes, produtos isentos, prêmios de crédito e grande dispersão entre oportunidades, a vantagem está menos em adivinhar o futuro e mais em fazer a conta certa.

E fazer a conta certa, no Brasil, ainda pode render muito.

Este conteúdo tem caráter exclusivamente informativo e educacional. A Meelion não é instituição financeira, não realiza recomendação individualizada de investimentos e não intermedeia a compra ou venda de ativos. Antes de investir, avalie seu perfil, seus objetivos, os riscos envolvidos, a liquidez, os custos, a tributação aplicável e, se necessário, consulte um profissional habilitado.

Escrito por:

Equipe de Redação da Meelion.

Ela é formada pelos founders Dan Mark Printes e Eduardo Horvarth e também escritores convidados. Entre em contato aqui.