Imagine que você está diante de dois investimentos promissores. Um CDB que rende 100% do CDI e uma LCI que oferece 92%. Qual deles escolher? Para quem observa apenas os números aparentes, o CDB pode parecer mais atrativo. Mas será mesmo? Aí que entra o que é o gross up.

Nós, da Meelion, entendemos que investir vai muito além de escolher o produto mais popular. É preciso enxergar além da superfície. E é aí que entra um conceito essencial — e muitas vezes negligenciado — chamado Gross Up. Ele é o responsável por transformar uma decisão impulsiva em uma escolha estratégica.

Neste artigo, vamos explicar o que é Gross Up, como ele funciona, por que ele deve ser parte da sua rotina como investidor e, claro, como utilizar nossa Calculadora de Gross Up para fazer esse cálculo de forma rápida e precisa.

O que é Gross Up?

O Gross Up é um cálculo que serve para tornar a comparação entre investimentos mais justa e precisa. Ele ajusta a rentabilidade de um investimento isento de imposto de renda — como uma LCI ou uma LCA — para que você possa compará-lo com outro que sofre tributação, como um CDB ou um fundo de renda fixa.

Em outras palavras, ele “brutaliza” o rendimento líquido, ou seja, transforma esse rendimento já livre de impostos em um valor bruto equivalente. Isso permite que você compare dois investimentos como se ambos estivessem no mesmo patamar tributário.

Por que saber o que é Gross Up é tão importante?

Comparar investimentos sem aplicar o Gross Up é como comparar maçãs com laranjas. Você vê dois números, mas um já está “limpo” de imposto e o outro ainda vai sofrer desconto. Isso gera uma distorção que pode levar o investidor a tomar decisões equivocadas — inclusive abrir mão de investimentos mais rentáveis por simples ilusão de ótica financeira.

Vamos a um exemplo prático:

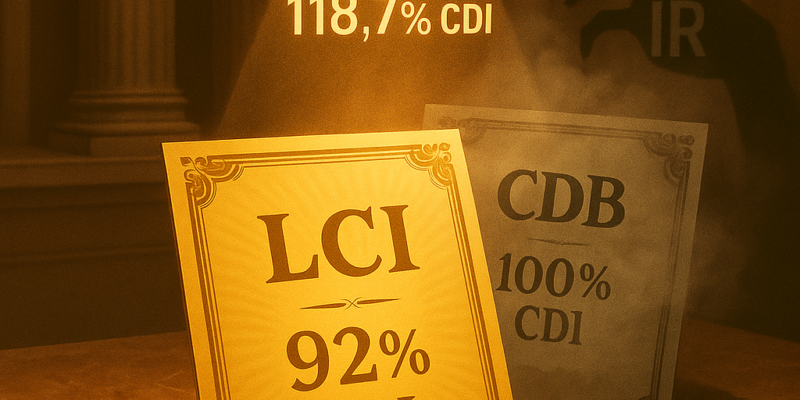

- Você tem uma LCI que rende 92% do CDI, isenta de IR, por 60 dias.

- Tem também um CDB que rende 100% do CDI, mas sofre imposto de renda de até 22,5%, também por 60 dias.

À primeira vista, o CDB parece melhor, certo? Mas, aplicando o Gross Up, descobrimos que a LCI de 92% equivale, na prática, a um CDB de aproximadamente 118% do CDI. Ou seja: a LCI é mais vantajosa. Sem o Gross Up, essa vantagem poderia passar despercebida.

Quem deve usar esse cálculo?

O Gross Up não é apenas para especialistas em finanças. Ao contrário — é um recurso fundamental para qualquer pessoa que invista seu dinheiro com responsabilidade, principalmente se você faz parte do grupo de investidores que já acumula patrimônio relevante e busca eficiência fiscal.

Se você investe em títulos de renda fixa, como CDBs, LCIs, LCAs ou fundos de crédito privado, entender como funciona o Gross Up e como aplicá-lo vai te colocar vários passos à frente.

Como calcular o Gross Up?

A fórmula do Gross Up é a seguinte:

Rentabilidade líquida ÷ (1 – alíquota do imposto)

Exemplo prático: se um investimento isento rendeu 0,80% no mês, e a alíquota de IR do comparável é de 22,5%, o Gross Up seria:

0,80% ÷ (1 – 0,225) = 103%

Ou seja, o produto isento “equivale” a um investimento tributado que renderia 103% no mesmo período. Se o seu CDB rende menos que isso, a LCI é a melhor escolha.

Use a Calculadora de Gross Up da Meelion

Para facilitar essa análise, a Meelion desenvolveu uma ferramenta intuitiva e gratuita que faz o cálculo do Gross Up em segundos. Basta inserir a rentabilidade líquida e a alíquota de imposto correspondente, e você descobre imediatamente qual é a rentabilidade bruta equivalente.

▶ Acesse agora a Calculadora de Gross Up da Meelion

Conclusão: compare com inteligência, invista com estratégia

Entender como funciona o Gross Up é mais do que uma curiosidade técnica — é um passo essencial para investir com inteligência. Ao considerar o impacto dos impostos nos seus rendimentos, você toma decisões mais conscientes, evita armadilhas e maximiza seus retornos de forma ética e eficiente.

Nós, da Meelion, acreditamos que a informação é o maior ativo de um investidor. E, com ferramentas como o Gross Up, você está mais bem preparado para construir e proteger seu patrimônio.

Glossário

- Gross Up: Cálculo que ajusta a rentabilidade líquida de um investimento isento de IR para uma base bruta comparável a um produto tributado.

- CDI: Taxa que representa o custo do dinheiro entre bancos. Usada como referência em investimentos de renda fixa.

- LCI: Letra de Crédito Imobiliário. Título emitido por bancos, isento de imposto de renda para pessoas físicas.

- CDB: Certificado de Depósito Bancário. Título que paga juros ao investidor, sujeito à cobrança de imposto de renda.

- Alíquota do IR: Percentual de imposto de renda cobrado sobre os rendimentos de certos investimentos, que varia conforme o prazo da aplicação.

Fontes Consultadas

- Blog XP Investimentos

- Blog Rico

- Calculadora de Gross Up – Meelion

Escrito por:

Equipe de Redação da Meelion.

Ela é formada pelos founders Dan Mark Printes e Eduardo Horvarth e também escritores convidados. Entre em contato aqui.