Quem acompanha o mercado financeiro já deve ter escutado a máxima: “juros altos favorecem a renda fixa”. E ela tem fundamento. Os rendimentos sobem mesmo. Mas, como quase tudo no mundo dos investimentos, o cenário não é tão preto no branco. Com o retorno, vem o risco. E é aí que entra o olhar estratégico.

Na Meelion, a gente acredita que investir bem não é sobre fórmulas mágicas ou promessas de ganho fácil. É sobre entender o momento, saber onde pisar — e principalmente, fazer escolhas que estejam alinhadas com seus objetivos. Por isso, vamos explorar juntos por que a renda fixa segue sendo uma ótima oportunidade… desde que usada com critério.

O que está por trás dos juros elevados?

Antes de decidir onde investir, vale a pena entender por que a taxa Selic continua nas alturas. Ela é a principal ferramenta do Banco Central para controlar a inflação — ou seja, aquele aumento persistente e generalizado dos preços.

Na teoria, quando a Selic sobe, o crédito encarece, o consumo diminui, e os preços tendem a se estabilizar. Mas, na prática, o cenário tem sido mais resistente do que o esperado. E isso se deve a alguns fatores bem específicos:

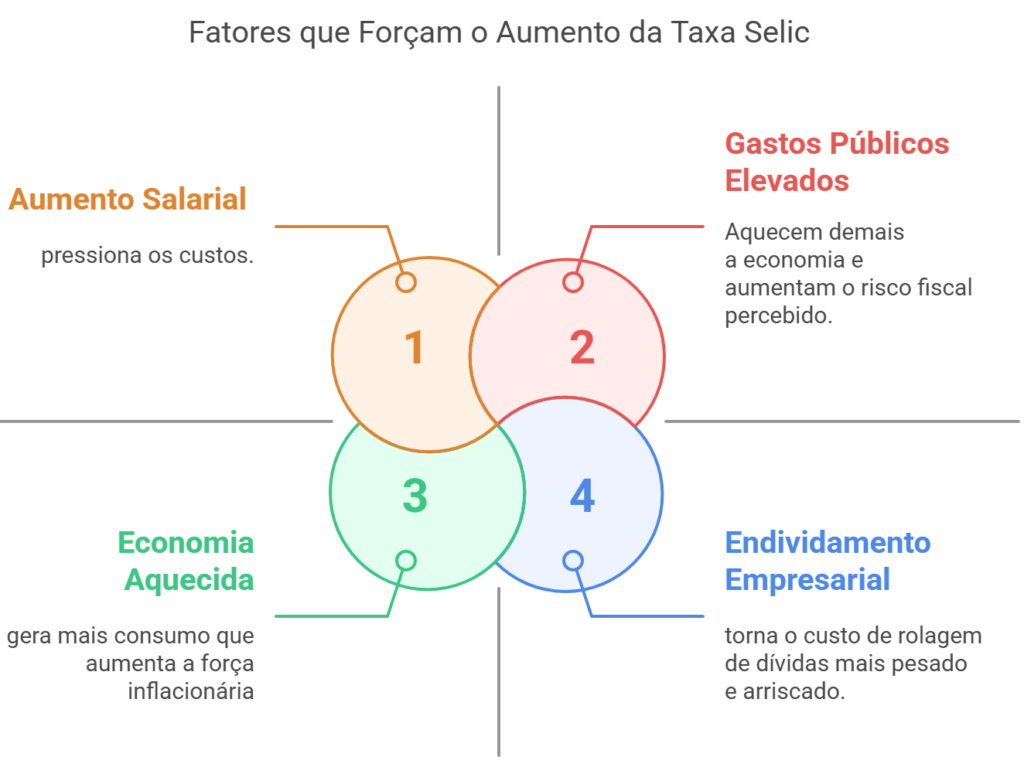

A economia ainda apresenta força em certos setores, mesmo após várias elevações na taxa de juros;

Os salários em áreas como serviços continuam subindo, o que pressiona os custos das empresas;

O aumento nos gastos públicos tem elevado a percepção de risco fiscal — algo que o mercado sempre observa com atenção.

Diante disso, o Banco Central tem mantido os juros elevados como forma de conter expectativas inflacionárias. Isso acaba impactando diretamente empresas que já têm endividamento elevado, tornando o custo de rolagem da dívida mais pesado — e o ambiente, mais desafiador.

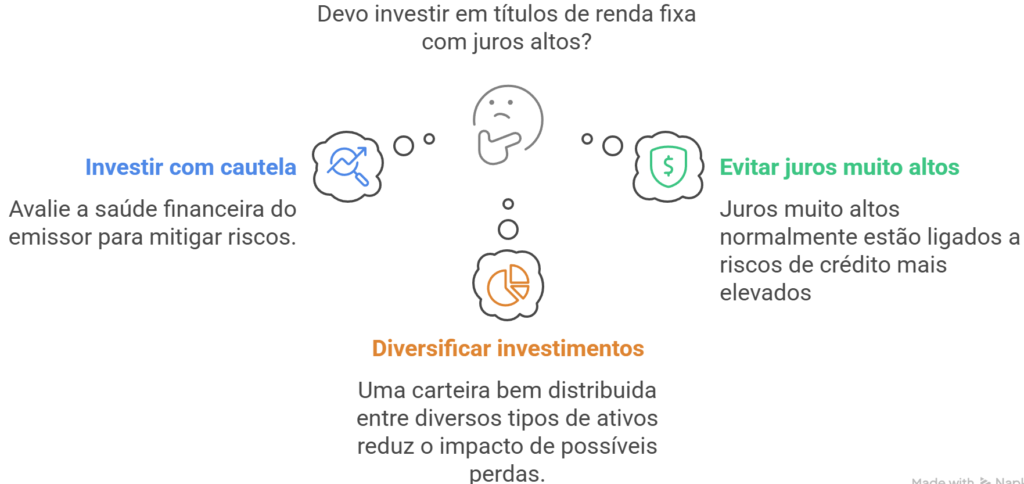

Renda fixa: previsibilidade não significa risco zero

Muita gente associa “renda fixa” com segurança total — afinal, o nome dá essa impressão. Mas é importante colocar os pingos nos is: investir em renda fixa é, na prática, emprestar seu dinheiro. Pode ser para um banco, para o governo ou para uma empresa. E como em qualquer empréstimo, existe o risco de não receber de volta.

E esse risco aumenta justamente quando a renda fixa esta com juros tão altos. Por quê? Porque o custo de tomar dinheiro emprestado sobe — e isso pesa no caixa das empresas, principalmente daquelas que já operam com pouco fôlego financeiro ou que estão muito endividadas. Com juros mais caros, elas precisam destinar mais recursos para pagar dívidas antigas, e isso pode comprometer sua capacidade de seguir funcionando normalmente.

Quando a conta não fecha, vêm os atrasos, os calotes e, nos piores casos, a recuperação judicial. Só em 2024, mais de 2.200 empresas brasileiras recorreram a esse tipo de proteção legal para renegociar dívidas — e muitas delas tinham títulos de renda fixa emitidos no mercado.

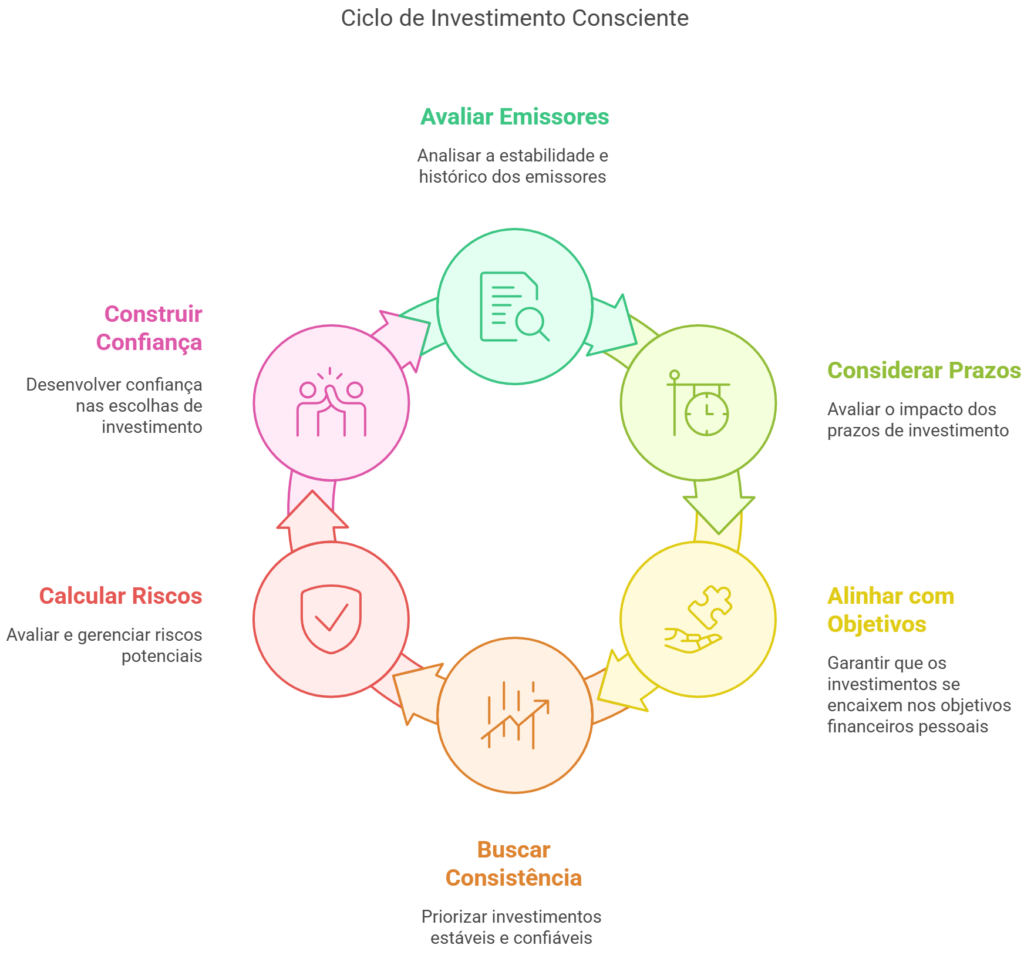

Ou seja, o investidor que comprou esses papéis de renda fixa com juros altos pode ter que esperar muito mais tempo (ou até perder parte do valor investido) para reaver seu dinheiro. Por isso, mais do que nunca, é essencial saber exatamente quem está do outro lado da mesa antes de aplicar. Porque previsibilidade, aqui, só existe quando o emissor é sólido e consegue honrar o que prometeu.

Onde estão as melhores oportunidades na renda fixa hoje?

Na Meelion, temos olhado com bons olhos para títulos emitidos por instituições financeiras sólidas, e os motivos são bem práticos:

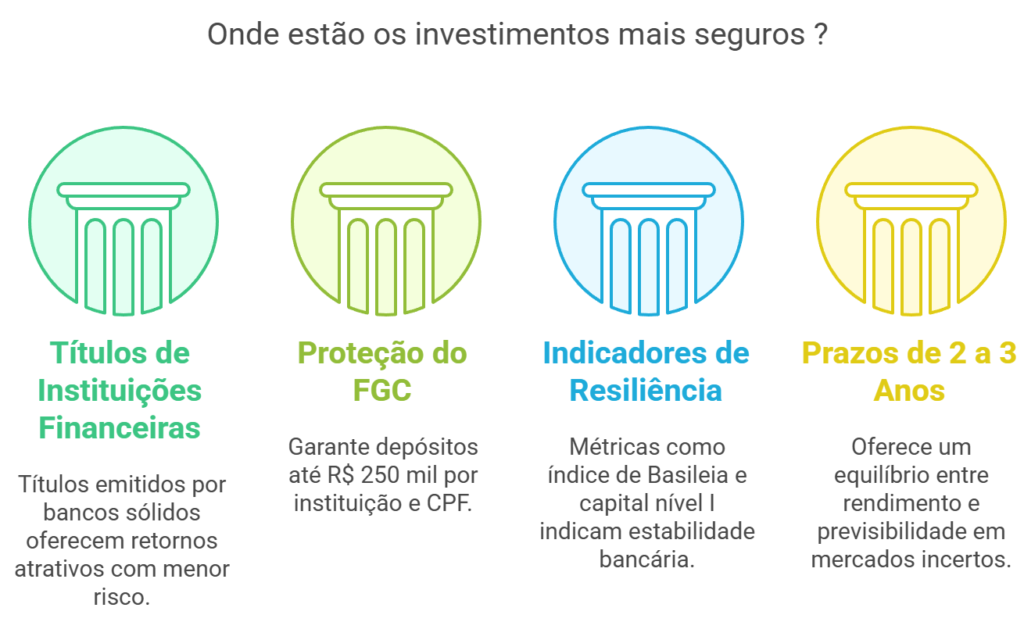

Bancos grandes e médios com boa estrutura oferecem CDBs, LCIs e LCAs com retornos atrativos e menor risco de inadimplência;

Esses títulos contam com a proteção do Fundo Garantidor de Créditos (FGC) até R$ 250 mil por instituição e por CPF — uma camada a mais de segurança;

Indicadores como índice de Basileia acima de 15% e capital nível I elevado ajudam a identificar os bancos mais resilientes.

Além disso, títulos com prazos de 2 a 3 anos têm se mostrado uma boa escolha dado o cenário macro-econômico incerto que vivemos . Assim equilibramos rendimento com previsibilidade e ainda conseguimos capturar a rentabilidade oferecida pela renda fixa com juros altos sem te amarrar por tempo demais — o que é sempre prudente em tempos conturbados da economia.

E os títulos corporativos? Ainda vale considerar?

Vale sim — mas com critérios bem definidos. Investir em debêntures, CRI ou CRA pode trazer boas oportunidades, principalmente para quem busca diversificação e tem perfil mais analítico. No entanto, o filtro precisa ser rigoroso.

Alguns pontos que consideramos essenciais:

Buscar grandes empresas com rating mínimo “AA” nas agências de classificação de risco;

Verificar se a empresa tem baixo endividamento e atua em setores mais estáveis da economia;

Priorizar emissores com histórico sólido de emissões e boa governança corporativa.

E atenção: rendimentos muito acima da média quase sempre vêm com um recado embutido — e ele costuma dizer “risco maior à frente”. Nessas horas, é importante lembrar que retorno e risco andam de mãos dadas.

Por isso, na Meelion, recomendamos que esses papéis fora do sistema bancário componham uma fatia menor e mais estratégica da carteira. A ideia aqui é complementar — não apostar todas as fichas.

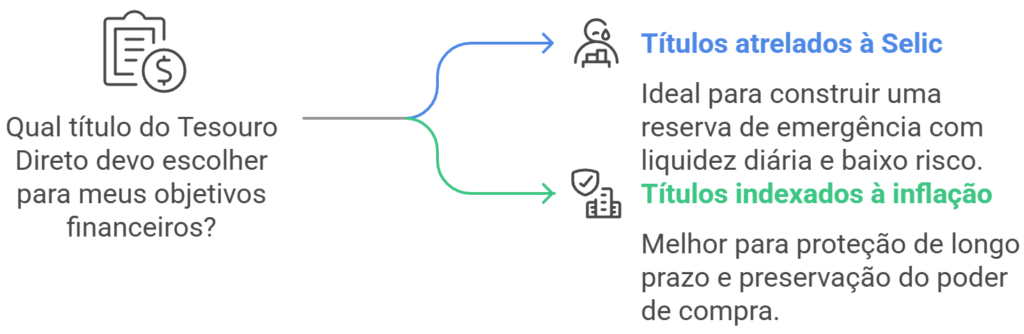

Tesouro Direto: ainda tem espaço?

Sim. O Tesouro Direto continua sendo um dos pilares da renda fixa no Brasil. Ele é ideal principalmente para quem está construindo uma reserva de emergência, especialmente nos papéis atrelados à Selic, que têm liquidez diária e baixo risco.

Já os títulos indexados à inflação (Tesouro IPCA+) são ferramentas de proteção de longo prazo — ótimos para quem quer preservar o poder de compra e já tem um horizonte mais definido pela frente.

Mas vale o alerta: embora seja seguro e previsível, o Tesouro hoje não oferece os maiores prêmios do mercado. Ele cumpre muito bem seu papel de fundação da carteira, mas para buscar rentabilidades mais expressivas, é necessário explorar outros ativos com um pouco mais de apetite ao risco.

Investir em renda fixa exige critério e visão de longo prazo

Investir em renda fixa com juros altos pode ser uma excelente oportunidade — mas só pra quem sabe onde está pisando. Esse não é o momento de agir por impulso ou seguir o retorno mais chamativo da semana. É hora de aplicar com critério, entendendo o contexto de cada emissor, ponderando prazos, e, claro, avaliando se tudo isso faz sentido pra sua vida financeira.

Na Meelion, a gente acredita que investir é um projeto de longo prazo, com escolhas conscientes e alinhadas ao que você quer construir. Por isso, mais importante do que encontrar a taxa “perfeita”, é buscar consistência, equilíbrio e segurança.

Porque no fim das contas, o melhor investimento é aquele que te deixa dormir tranquilo — com retorno justo, risco calculado e confiança no caminho que você escolheu seguir.

Glossário

Selic: É a taxa básica de juros da economia brasileira. Serve como referência para todas as demais taxas de juros do país, e é usada pelo Banco Central para controlar a inflação.

Inflação: Aumento generalizado dos preços de bens e serviços. Reduz o poder de compra do dinheiro.

CDB, LCI, LCA: Tipos de títulos emitidos por bancos. No CDB, você empresta dinheiro ao banco em troca de juros. Na LCI (Letra de Crédito Imobiliário) e na LCA (Letra de Crédito do Agronegócio), você investe com isenção de imposto de renda.

Fundo Garantidor de Créditos (FGC): Protege os investidores em caso de falência de instituições financeiras, cobrindo até R$ 250 mil por CPF e por instituição.

Debêntures: Títulos de dívida emitidos por empresas. Você empresta dinheiro e recebe juros em troca, mas não tem garantia do FGC.

CRI/CRA: Títulos de crédito ligados ao setor imobiliário (CRI) ou ao agronegócio (CRA), também sem cobertura do FGC.

Índice de Basileia: Indicador que mede a capacidade de um banco em absorver perdas financeiras. Quanto mais alto, melhor.

Escrito por:

Equipe de Redação da Meelion.

Ela é formada pelos founders Dan Mark Printes e Eduardo Horvarth e também escritores convidados. Entre em contato aqui.