Você sabe quanto precisa acumular para viver de renda? A regra dos 4% pode te surpreender

Imagina só acordar numa terça-feira qualquer, sem despertador, sem pressa, sem reunião marcada. A única obrigação do dia é decidir onde tomar café — e mesmo assim, sua renda continua pingando todo mês, como se você ainda estivesse na ativa. Parece cena de filme? A gente acredita que não: isso é o resultado de um bom planejamento financeiro. E o melhor momento pra começar? É agora.

Por aqui, falamos bastante sobre uma estratégia que, apesar de simples, tem o poder de mudar a forma como você enxerga seu futuro financeiro: a chamada Regra dos 4%. Ela ajuda a responder uma das perguntas mais comuns que ouvimos: “Quanto eu preciso juntar pra poder viver de renda, sem medo do dinheiro acabar?” Pois é aí que entra essa regra. E, acredite, ela pode surpreender até quem já entende do assunto.

Viva de Renda Passiva

Como tudo começou: segurança mesmo nos piores momentos

Essa ideia surgiu lá em 1994, quando o analista financeiro William Bengen se debruçou sobre quase sete décadas de dados econômicos dos Estados Unidos — de 1926 a 1995. A pergunta dele era bem direta: “Quanto dá pra sacar todo ano de um patrimônio sem correr o risco de ele sumir ao longo de 30 anos?” E isso, levando em conta até os piores cenários — tipo crise econômica brava, inflação nas alturas, mercado derretendo.

A resposta dele deu origem ao que chamamos hoje de Taxa Segura de Retirada (TSR): um saque de 4% ao ano do patrimônio acumulado, corrigido pela inflação. Isso foi testado em vários contextos econômicos desafiadores — e se mostrou resistente. É como um guarda-chuva que aguenta tempestade.

E na prática, o que isso quer dizer?

Bom, vamos traduzir com um exemplo direto. Digamos que você queira uma renda de R$ 10 mil por mês na sua aposentadoria — o que dá R$ 120 mil por ano. Aplicando a lógica da regra, é só multiplicar esse valor por 25 (ou, se preferir, dividir por 4%). O resultado? R$ 3 milhões. Esse seria o tamanho do patrimônio necessário pra você manter esse estilo de vida, sacando 4% ao ano, sem comprometer o montante principal — sempre corrigindo o valor apenas pela inflação.

Ou seja: a TSR te dá um norte. Te ajuda a entender não só quanto acumular, mas também quanto é seguro gastar por ano, sem colocar sua liberdade em risco para ter a certeza que conseguirá viver de renda.

Não é só fazer conta: tem nuance no meio do caminho

É aqui que entra um ponto crucial: a regra dos 4% parte do pressuposto de que sua carteira de investimentos está bem montada. Isso significa diversificação, uma estratégia alinhada ao seu perfil e uma margem de segurança. Se tudo isso estiver ajustado, mesmo fazendo retiradas anuais, seu patrimônio pode continuar crescendo e aí o sonho de viver de renda pode se tornar real.

Mas atenção: a ideia não é sacar 4% do patrimônio total todos os anos. Esse percentual é aplicado apenas no primeiro ano. A partir daí, você corrige o valor retirado pela inflação — e só. Ou seja: no nosso exemplo você tiraria R$ 120 mil no primeiro ano e, supondo uma inflação de 5% ao ano, no 2o ano você tiraria R$ 126 mil, no 3o ano R$ 132 mil e assim por diante.

Não importa se sua carteira subiu ou caiu no período, você sempre vai seguir essa regra. Isso torna a estratégia mais conservadora, feita justamente pra resistir a oscilações do mercado. Não é sobre maximizar ganhos, e sim proteger sua liberdade a longo prazo.

Plano Viver de renda

Funciona pra todo mundo? Olha… depende

Essa regra não é uma fórmula mágica, e nem pretende ser. Mas é um ótimo ponto de partida para poder viver de renda. E um que, inclusive, ajuda a gente a ter uma visão mais clara sobre o próprio custo de vida.

Aqui na Meelion, a gente sempre começa com a pergunta: “Quanto custa ser você?” Não estamos falando só das contas fixas — tipo aluguel, supermercado ou transporte — mas também dos gastos que vêm de vez em quando: uma viagem, o conserto do carro, uma consulta médica fora do plano. Colocar tudo isso na ponta do lápis dá um retrato mais real do quanto você realmente precisa.

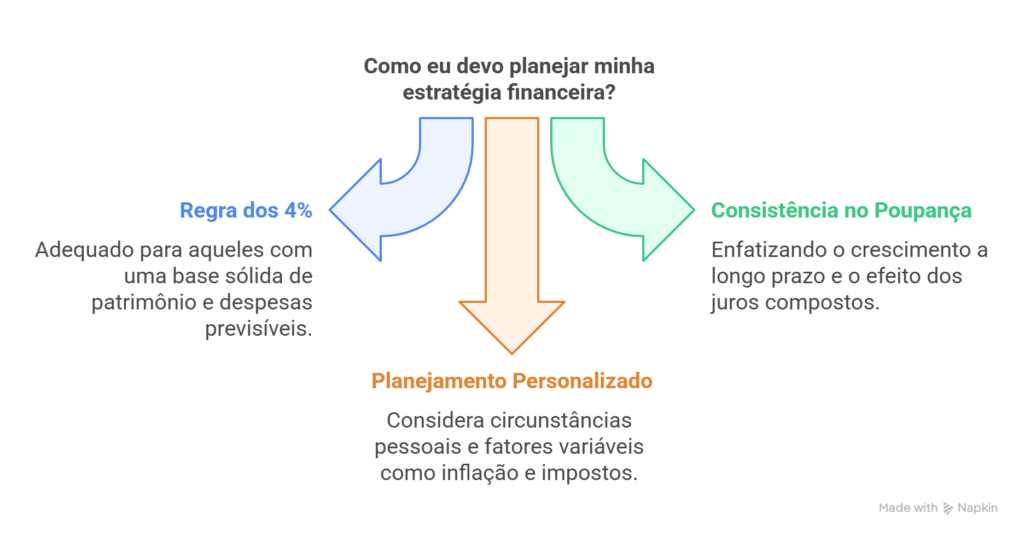

A lógica da Regra dos 4% costuma funcionar melhor pra quem já tem uma base sólida de patrimônio. Se você começou a investir mais tarde ou ainda está organizando as finanças, essa taxa pode parecer pequena perto do que você gasta hoje. Mas isso não é motivo pra desanimar. Pelo contrário: entender isso já é um passo importante na direção certa.

O poder do tempo: ele vale mais que a melhor aplicação

Aqui vai um segredo que a gente repete com frequência: tempo vale mais que rentabilidade. Não importa se você consegue investir pouco no começo — o que importa mesmo é a consistência. Guardar 10% da sua renda mensal pode parecer pouco, mas em 5 anos, você já consegue formar uma reserva de seis meses de despesas. E isso sem considerar o efeito dos juros compostos (aqueles que trabalham pra você enquanto você dorme).

Agora, é claro que existem pedrinhas no caminho: inflação, impostos, mudanças de vida. Tudo isso precisa ser levado em conta ao planejar sua jornada para viver de renda. Por isso, olhar o seu plano com alguém que entenda do assunto pode fazer toda a diferença. Um bom planejamento financeiro considera não só os números frios, mas também fatores pessoais — tipo se você pretende ajudar seus pais no futuro, ou se ainda tem filhos dependentes, por exemplo.

Aposentadoria não tem idade certa — tem meta certa

A gente acredita que aposentadoria não é um número na carteira de trabalho, nem uma idade cravada no calendário. Aposentar, pra nós, é sobre liberdade de escolha. É ter um patrimônio que te permita decidir como vai ser o seu dia — e não o contrário.

É por isso que gostamos tanto da Regra dos 4%. Ela transforma um sonho meio abstrato — “viver de renda” — em algo que você consegue visualizar. Planejar sua aposentadoria deixa de ser uma coisa distante e vira um projeto de vida. E como todo projeto, ele começa com um passo. Depois outro. Depois outro.

Claro, a regra não é perfeita. Mas ela é clara, intuitiva e ajuda a colocar o plano em movimento. E no fim das contas, o mais importante é justamente isso: começar. Porque cada mês que você investe, cada real que você poupa, é um degrau a mais rumo à sua liberdade.

Glossário Meelion

- Taxa Segura de Retirada (TSR): percentual que pode ser retirado anualmente de um patrimônio acumulado, sem que ele se esgote. A taxa de 4% foi considerada segura mesmo em cenários econômicos históricos bem difíceis.

- Inflação: aquele aumento dos preços que faz o pão francês custar mais a cada ano. Em outras palavras: ela diminui o poder de compra do seu dinheiro com o tempo.

- Rentabilidade Real: é o que sobra de ganho depois de descontar a inflação. Se um investimento rende 8% ao ano, mas a inflação é de 4%, a rentabilidade real foi de 4%.

- Juros Compostos: quando os juros geram novos juros. É o famoso “dinheiro trabalhando pra você”.

- Diversificação de Carteira: dividir seus investimentos em diferentes tipos de ativos (ações, renda fixa, imóveis, fundos, etc.) pra diminuir riscos e aumentar suas chances de retorno.

Escrito por:

Equipe de Redação da Meelion.

Ela é formada pelos founders Dan Mark Printes e Eduardo Horvarth e também escritores convidados. Entre em contato aqui.