Taxação BBB: Por Que Mais Impostos Não São a Solução

Nós, da Meelion, sabemos que você tem acompanhado as recentes discussões sobre política econômica no Brasil. Em meio aos persistentes desafios fiscais do país, o debate público tem sido dominado por uma proposta aparentemente simples e politicamente sedutora: a chamada “Taxação BBB”, um acrônimo criado para definir a tributação majorada sobre Bilionários, Bancos e “Bets” (as casas de apostas esportivas).

De início, essa campanha é apresentada como um gesto de “justiça histórica”, buscando convencer a população de que o caminho para o equilíbrio das contas públicas e a redução das desigualdades passa por aumentar impostos sobre setores específicos e indivíduos de alta renda. Entretanto, quando analisamos com profundidade — e desprovidos de paixões políticas — constatamos uma realidade mais complexa e preocupante.

Taxação BBB não é uma estratégia fiscal, é política

Na prática, a “Taxação BBB” não se revela uma estratégia fiscal responsável, mas sim um slogan populista projetado para fins políticos. Afinal, a proposta ignora intencionalmente os efeitos indiretos dessas medidas, que historicamente já mostraram provocar consequências danosas em toda economia.

Ao contrário do que essa narrativa sugere, o problema central do Brasil não está numa suposta subarrecadação, mas sim em uma crônica incapacidade de administrar os recursos públicos com eficiência, transparência e responsabilidade. Neste cenário, aumentar impostos tende a sufocar a atividade econômica, penalizando justamente os agentes econômicos mais produtivos e, em última análise, falhando em resolver os desequilíbrios estruturais das contas públicas.

Portanto, a tese central deste relatório fica clara: o Brasil não enfrenta uma questão de receita, mas um grave problema de despesa e governança. A verdadeira rota para uma prosperidade sustentável não passa pela imposição de novas camadas punitivas de impostos sobre uma economia já pressionada, mas por reformas estruturais profundas. Essas sim devem estar focadas na disciplina fiscal, na melhoria do ambiente de negócios e na elevação da qualidade dos serviços públicos.

Nesse contexto, é importante também lançar um olhar crítico sobre outra medida popular recentemente divulgada: a ampliação da faixa de isenção do Imposto de Renda para salários menores. Embora atraente, essa medida precisa ser vista pelo que realmente é — uma estratégia politicamente astuta, mas economicamente questionável, para conquistar apoio popular a um pacote de aumentos tributários muito mais amplo e prejudicial, como a própria “Taxação BBB”.

O debate que o Brasil precisa travar agora não é sobre quem deve pagar mais, mas sim sobre como o Estado pode gastar melhor. É nessa direção que precisamos avançar.

Seção 1: A Taxação Bancária e o Imposto Invisível Sobre o Cidadão Comum

A ideia de “Taxação BBB” sobre bancos ressoa facilmente no imaginário popular, evocando a imagem de um setor altamente lucrativo que finalmente “pagará sua parte”. Contudo, é fundamental compreendermos que essa visão simplista ignora um conceito econômico essencial: a incidência tributária.

Em termos simples, incidência tributária significa definir quem, efetivamente, arca com o custo final de um imposto – e, em geral, não é aquele que legalmente paga ao governo. No caso específico do setor bancário, concentrado e essencial para a saúde econômica do país, o custo de novos impostos inevitavelmente será transferido aos principais envolvidos: clientes, funcionários e acionistas.

O Princípio da Incidência Tributária na Prática

Quando o governo propõe aumentar impostos sobre instrumentos financeiros – como elevar o Imposto de Renda sobre Juros sobre Capital Próprio (JCP) de 15% para 20%, ou eliminar a isenção sobre Letras de Crédito Imobiliário (LCI) e Letras de Crédito do Agronegócio (LCA) –, ele não está tributando apenas os lucros dos bancos. Na realidade, está aumentando os custos gerais de captação de recursos e as despesas operacionais dessas instituições financeiras. Em um mercado competitivo, os bancos não absorvem passivamente esses novos gastos; eles inevitavelmente repassam os custos adicionais aos seus clientes.

Essa transferência ocorre de diversas formas, criando, na prática, um “imposto invisível” sobre os cidadãos comuns e as empresas. Um dos efeitos mais evidentes é o encarecimento do crédito. Empréstimos para financiar a expansão de um pequeno negócio, crédito imobiliário para a compra da casa própria e financiamentos diversos acabam ficando mais caros, pois as taxas de juros precisam refletir o peso adicional dos novos tributos.

Como consequência imediata, ocorre uma redução na demanda por crédito, impactando negativamente o investimento e o consumo – dois motores fundamentais para o crescimento econômico. As pequenas e médias empresas (PMEs), maiores geradoras de emprego no país e altamente dependentes do crédito bancário, são especialmente prejudicadas por esse movimento.

As Consequências Não Intencionais para a Economia Real

A lógica econômica por trás desse processo é clara e implacável. Um aumento de impostos sobre o setor financeiro eleva inevitavelmente o custo de capital em toda a economia, desencadeando uma série de efeitos negativos em cadeia:

Ação Governamental: o governo decide aumentar os impostos sobre produtos e operações financeiras.

Reação Imediata do Setor: os custos de captação e operação dos bancos aumentam significativamente.

Efeito de Primeira Ordem: os bancos repassam esses novos custos aos consumidores por meio de taxas de juros maiores, anuidades mais elevadas em cartões de crédito e tarifas bancárias mais caras.

Efeito de Segunda Ordem: o crédito se torna mais escasso e caro. Com isso, empresas adiam investimentos em expansão e equipamentos. O mercado imobiliário, particularmente sensível às taxas de juros, desacelera. O consumo das famílias é reprimido.

Implicação de Terceira Ordem: essa retração nos investimentos privados e no consumo leva a um crescimento menor do Produto Interno Bruto (PIB). Uma economia mais fraca prejudica justamente a arrecadação de impostos, que depende diretamente do nível de atividade econômica. Como resultado, o governo pode enfrentar uma queda ou estagnação de receita, frustrando os objetivos originais da medida tributária. Isso pode desencadear um perigoso ciclo vicioso, com novos aumentos de impostos para compensar a frustração das receitas, aprofundando a estagnação econômica.

Taxação BBB não é sobre bilionários

Além disso, é importante lembrar que tributar instrumentos financeiros populares, como as LCIs e LCAs, representa um ataque direto à capacidade de poupança da classe média brasileira, que utiliza amplamente esses instrumentos para planejamento financeiro de longo prazo, como aposentadoria e educação dos filhos. Mais que isso, tal medida encarece o financiamento de dois setores estratégicos e fundamentais para o país: o imobiliário e o agronegócio.

Assim sendo, a estratégia embutida na “Taxação BBB” aplicada ao setor bancário, embora politicamente rentável, revela-se fiscalmente inadequada e economicamente contraproducente. Trata-se, em essência, de uma solução simplista que cria a ilusão de justiça social enquanto impõe, na prática, custos difusos sobre toda a sociedade – penalizando a poupança, o investimento produtivo e o crescimento sustentável do país.

Seção 2: “Bets” — Uma Epidemia Social, Não uma Fonte de Receita Sustentável

A explosão do mercado de apostas online no Brasil é um fenômeno de proporções impressionantes. Estimativas indicam que o setor já movimenta entre R$ 60 bilhões e R$ 100 bilhões ao ano, representando quase 1% do nosso PIB. Apenas nos últimos 12 meses, os brasileiros destinaram cerca de R$ 68 bilhões aos jogos virtuais, posicionando o país como o terceiro maior mercado de apostas esportivas do mundo. Diante de números tão expressivos, é compreensível a tentação de enxergar as “bets” como uma nova e promissora fonte de arrecadação tributária dentro do debate da “Taxação BBB”.

Entretanto, essa visão é perigosamente míope, ignorando a grave crise de saúde pública e financeira que se desenrola por trás desse mercado.

A Crise de Saúde Pública e Financeira

Tratar as “bets” como mera oportunidade de receita é um equívoco estrutural. A realidade é que essas plataformas se encontram no centro de uma epidemia com consequências devastadoras para famílias e para a sociedade.

Ruína Financeira: A relação entre o crescimento das apostas online e o endividamento das famílias brasileiras é alarmante. Dados da Confederação Nacional do Comércio (CNC) apontaram que 14 milhões de brasileiros entraram na inadimplência entre junho de 2022 e junho de 2023, um movimento diretamente influenciado pela participação em apostas online. Este impacto se mostra ainda mais severo nas classes mais baixas, onde as “bets” encontram seu principal público, explorando a facilidade de acesso via celular e a ilusão de “investimento”, comprometendo a renda de famílias que já vivem sob restrição orçamentária.

Epidemia de Saúde Mental: O impacto humano se estende para além das perdas financeiras. Segundo pesquisa do Instituto Locomotiva, 51% dos apostadores relataram aumento nos sintomas de ansiedade, enquanto 42% afirmaram utilizar o jogo como fuga das dificuldades do dia a dia, aprofundando frustração, isolamento social e estresse conforme as perdas se acumulam.

O Dreno Econômico e a Lógica Falha da Tributação

Diferentemente de outras formas de consumo ou entretenimento, as plataformas de apostas não geram um ciclo virtuoso de circulação de recursos na economia local. Muitas dessas empresas estão sediadas no exterior, frequentemente em paraísos fiscais, o que significa que uma parcela relevante dos bilhões de reais apostados pelos brasileiros é drenada para fora do país, sem gerar empregos ou investimentos internos.

Neste cenário, tributar as “bets” se torna apenas uma tentativa de capturar uma fração mínima de um volume financeiro que já está saindo do Brasil. Mais preocupante, entretanto, é o risco moral criado quando o Estado passa a se beneficiar financeiramente da indústria de apostas. Isso reduz o incentivo para impor regulações rigorosas, promover campanhas de conscientização sobre o vício ou restringir a publicidade agressiva desse mercado, pois o governo se torna dependente dessa arrecadação.

A cadeia de consequências de longo prazo é previsível e negativa:

Ação Governamental: o governo passa a tributar as apostas online para gerar receita.

Efeito Imediato: o setor ganha legitimidade e passa a integrar formalmente a economia.

Efeito de Primeira Ordem: o volume de apostas cresce, e o governo arrecada como previsto.

Efeito de Segunda Ordem: os custos sociais do vício em jogos, como tratamentos de saúde mental, assistência social e perda de produtividade, se ampliam e recaem sobre os cofres públicos.

Implicação de Terceira Ordem: a longo prazo, o custo de mitigar os danos sociais gerados pelo mercado de apostas pode facilmente superar a arrecadação obtida, transformando a tributação das “bets” em um passivo fiscal líquido para o Estado.

A resposta política adequada para uma epidemia não é transformá-la em fonte de receita, mas sim contê-la por meio de regulação rígida, políticas de saúde pública e, se necessário, restrições mais severas. Dentro do contexto da “Taxação BBB”, a tributação de apostas não resolve o problema estrutural: antes, amplia riscos sociais enquanto gera uma arrecadação instável, deixando o país exposto a custos sociais que comprometem a saúde fiscal e o bem-estar coletivo no longo prazo.

Seção 3: A Miragem do Imposto sobre “Bilionários” — Ineficácia, Fuga de Capital e a Curva de Laffer

A proposta de tributar os “bilionários” talvez seja o pilar mais simbólico da campanha “Taxação BBB”, mas também é o mais enganoso e economicamente perigoso. Essa ideia se apoia em uma combinação de marketing político hábil, desconhecimento de princípios econômicos básicos e uma deliberada ignorância quanto à experiência internacional com tributos semelhantes. Ao analisarmos com seriedade, percebemos que esta proposta não apenas falha em seu objetivo, como prejudica diretamente o ambiente de investimentos e a capacidade de retenção de talentos do Brasil.

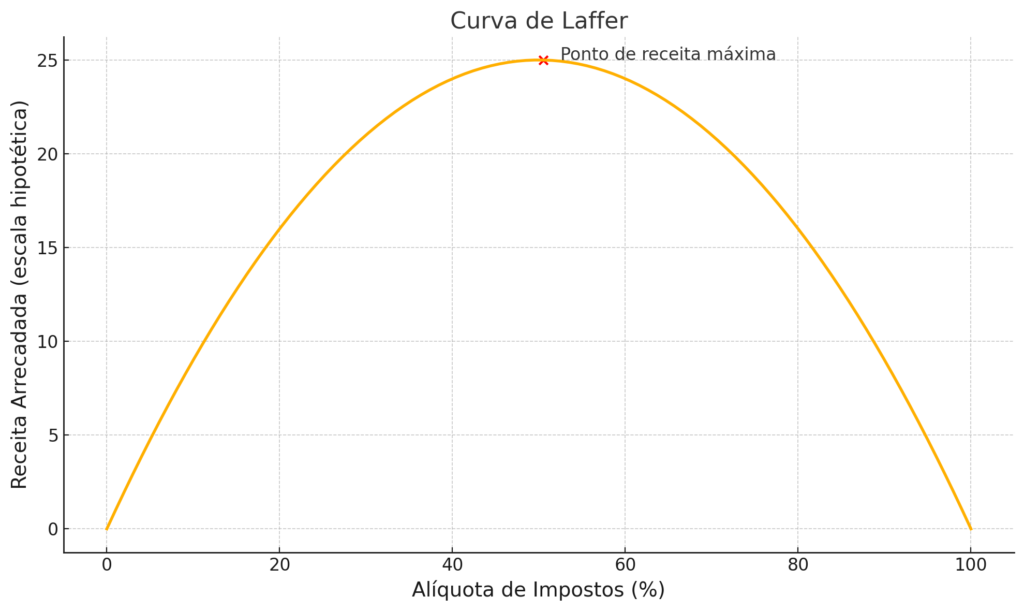

Curva de Laffer

O Falso Rótulo: Desmascarando a Taxa sobre Renda de R$ 50.000

O primeiro passo para uma análise clara é desmistificar a retórica. Na prática, não se trata de um “imposto sobre bilionários”, mas de uma alíquota mínima de 10% de Imposto de Renda sobre rendimentos totais acima de R$ 50.000 por mês, ou R$ 600.000 ao ano.

Embora essa renda seja elevada para os padrões brasileiros, está longe de ser exclusiva dos “super-ricos”. Essa faixa abrange médicos especialistas, advogados, executivos de alto escalão, empreendedores de médio porte e um número crescente de profissionais de tecnologia, developers, designers, product managers, entre outros que recebem em moeda forte prestando serviços ao exterior. Inclusive, o governo estima que a medida atingirá cerca de 100 mil pessoas, muito além da pequena elite bilionária, transformando o rótulo de “super-ricos” em uma tática de marketing para facilitar a aprovação de um imposto que tem um alvo muito mais amplo.

A tabela abaixo ilustra o impacto prático da proposta sobre diferentes perfis, revelando o real alcance deste imposto.

| Perfil do Contribuinte | Renda Mensal Bruta | Fontes de Renda | Análise do Impacto Proposto |

|---|---|---|---|

| Trabalhador CLT (Classe Média) | R$ 6.000 | 100% Salário | Beneficiado. Com a isenção até R$ 5.000 e transição até R$ 7.000, pagará menos imposto. |

| Profissional de Tecnologia (PJ) | R$ 55.000 | 100% Prestação de Serviços | Fortemente impactado. Passará a pagar no mínimo 10% sobre todo o rendimento, elevando a carga tributária. |

| Sócio de Empresa (PME) | R$ 55.000 | R$ 15.000 (Salário) + R$ 40.000 (Dividendos) | Fortemente impactado. Hoje, dividendos são isentos; a tributação representaria um aumento substancial de impostos. |

| Investidor/Rentista | R$ 55.000 | 100% Aluguéis e Rendimentos de Capital | Fortemente impactado. A alíquota mínima de 10% aumentará significativamente a tributação sobre rendimentos. |

O Perigo do “Bracket Creep”: O Imposto de Hoje na Classe Média de Amanhã

Um aspecto crítico dessa proposta é a ausência de correção monetária para o limite de R$ 50.000 mensais. Com a inflação corroendo o poder de compra ao longo dos anos, o salário de R$ 50.000 de hoje poderá equivaler a R$ 20.000 ou menos futuramente.

Sem ajustes anuais, um imposto desenhado para uma pequena faixa acabará atingindo a classe média alta e, eventualmente, a classe média, replicando o que ocorreu com a tabela do Imposto de Renda no Brasil. Assim, a proposta deixa de ser um imposto sobre os mais ricos de hoje, transformando-se em uma armadilha fiscal para os profissionais de sucesso de amanhã.

Bracket Creep

A Lição Internacional: Fracasso e Fuga de Capitais

A história mostra que tributar fortemente a riqueza não é uma estratégia eficaz. Pessoas de alta renda e detentores de grandes patrimônios têm alta mobilidade de capital e, diante de impostos confiscatórios, transferem seus ativos e negócios para outras jurisdições.

Países como Alemanha, Suécia, França, Áustria e Dinamarca aboliram impostos sobre grandes fortunas por baixa arrecadação, altos custos de fiscalização e fuga de capitais. Mesmo na Suíça, onde há cobrança em nível cantonal, o imposto representa apenas uma fração da arrecadação e gera constantes ameaças de saída de bilionários diante de tentativas de aumento.

| País | Status do IGF | Receita Gerada (% da Arrecadação) | Motivos para Revogação ou Problemas |

|---|---|---|---|

| França | Revogado em 2018 | Baixa | Fuga de capitais e de empreendedores. |

| Suécia | Revogado em 2007 | 0,4% | Desincentivo ao empreendedorismo, fuga de capital. |

| Alemanha | Revogado em 1997 | Baixa | Inconstitucionalidade, fuga de capital. |

| Argentina | Implementado em 2020 | 74% abaixo do esperado | Fuga massiva de capital, baixa arrecadação. |

| Suíça | Em vigor (cantonal) | 3,7% | Debates frequentes sobre fuga de capital. |

O caso da Argentina, em especial, demonstra como tais impostos resultam em arrecadação ínfima, incapaz de resolver os problemas fiscais e, ainda, aceleram a evasão de capital, como vimos também em experiências europeias.

A Teoria na Prática: A Curva de Laffer e o Ponto de Saturação Tributária

A Curva de Laffer explica de forma clara que, a partir de certo ponto, aumentar impostos se torna contraproducente. Pessoas de alta renda possuem a maior elasticidade tributária, contando com estruturas para mover ativos ou até suas residências fiscais, evitando cargas tributárias excessivas.

O Brasil, com sua alta carga tributária, já se encontra possivelmente no lado descendente dessa curva. Um aumento adicional de impostos, como proposto na “Taxação BBB”, não ampliaria a arrecadação, mas reduziria a base tributável à medida que talentos e capitais deixam o país. Estimativas indicam que cerca de 1.200 empresários poderiam sair do Brasil caso medidas como essa avancem.

Nos EUA, durante os anos Reagan, a redução das alíquotas resultou em aumento de arrecadação entre os mais ricos, pois reduziu incentivos para evasão fiscal e estimulou a atividade econômica, gerando um ciclo virtuoso de arrecadação sustentável.

Os efeitos de uma política punitiva sobre a alta renda são claros:

- Ação Governamental: Implementa-se um imposto sobre rendas acima de R$ 50.000.

- Efeito de Primeira Ordem: O governo arrecada no curto prazo daqueles que não conseguem se mover de imediato.

- Efeito de Segunda Ordem: Profissionais e empresários iniciam processos de migração de ativos e residência, causando fuga de cérebros e capitais.

- Implicação de Terceira Ordem: A economia perde dinamismo, empregos de alta qualificação deixam de ser criados, e o país se torna menos competitivo, reduzindo a base tributável no longo prazo.

Em síntese, o pilar “bilionários” dentro da “Taxação BBB” revela-se, na prática, uma estratégia de curto prazo que coloca em risco a sustentabilidade fiscal e o crescimento de longo prazo, corroendo a base econômica necessária para que o país prospere de forma saudável.

Seção 4: O Verdadeiro Déficit do Brasil — Arrecadação Recorde vs. Ineficiência Crônica do Gasto

A premissa central que sustenta a campanha “Taxação BBB” é a de que o Estado brasileiro precisa de mais recursos para cumprir suas funções e promover o bem-estar social. No entanto, essa narrativa desmorona diante dos dados. O Brasil não é um país que arrecada pouco; ao contrário, é um dos campeões mundiais em carga tributária. O verdadeiro déficit brasileiro não está na receita, mas na alarmante ineficiência e falta de transparência com que os recursos públicos são administrados.

O Mito da Baixa Tributação

Para qualquer debate sério sobre política fiscal no Brasil, é preciso partir do reconhecimento de nossa posição no cenário global. Os dados são claros:

- Carga Tributária Elevada: O Brasil possui a 14ª maior carga tributária entre os 33 países da OCDE e seus parceiros, com impostos equivalendo a 34,5% do PIB, sendo a segunda maior da América Latina.

- IVA entre os Maiores do Mundo: Com a recente reforma tributária, a alíquota padrão do IVA foi fixada em 26,5%, a segunda maior do mundo.

- Retorno Abissal: Segundo o Índice de Retorno de Bem-Estar à Sociedade (IRBES), calculado pelo IBPT

O Brasil ficou em último lugar entre 30 países com alta carga tributária, sendo o que oferece o pior retorno em serviços públicos em relação ao que arrecada.

Confira os dados de forma organizada:

| Indicador | Brasil | Comparativo | |

|---|---|---|---|

| Carga Tributária (% do PIB) | 34,5% | 14º na OCDE; 2º na América Latina | |

| IVA / Imposto sobre Consumo | 26,5% | 2º maior do mundo | |

| Retorno de Bem-Estar (IRBES) | 135,83 pontos | 30º (último) entre 30 países |

Esses números levantam uma questão inevitável: se o Brasil já arrecada em níveis comparáveis aos de países desenvolvidos, mas entrega serviços muito inferiores, por que a solução defendida é sempre arrecadar mais? A resposta está no verdadeiro problema: o ralo do gasto público.

O Buraco Negro do Gasto Público: O “Orçamento Secreto” como Símbolo

A ineficiência do gasto público brasileiro não é teoria — ela se materializa em escândalos reais. O exemplo mais emblemático foi o “orçamento secreto” ou “emendas de relator”, declarado inconstitucional pelo STF em dezembro de 2022. Esse mecanismo permitia a alocação de bilhões do orçamento federal sem transparência e critérios técnicos, baseado apenas em negociações políticas entre Executivo e Legislativo.

Na prática, o “orçamento secreto” institucionalizou o uso de dinheiro público como moeda de troca política, subvertendo princípios de impessoalidade, eficiência e transparência. Recursos que deveriam ir para projetos prioritários foram desviados para interesses locais, frequentemente envolvidos em suspeitas de superfaturamento e corrupção. O Congresso, inclusive, já estuda maneiras de contornar a decisão do STF por meio das chamadas “emendas de comissão”, evidenciando que a cultura do desperdício permanece enraizada.

Uma Comparação Reveladora: Brasil vs. China

Ao invés do comparativo clássico com países de primeiro mundo como Estados Unidos e países europeus, temos a China, nossa parceira comercial e que possui similaridades econômicas para um comparativo mais realista, respeitando é claro, as diferenças políticas, e é uma comparação reveladora. Em 1995, o PIB nominal brasileiro era maior que o chinês. Hoje, representa apenas 12% do PIB chinês. O Brasil gasta, por habitante, três vezes mais que a China, mas apresenta indicadores de saúde semelhantes, como expectativa de vida e mortalidade infantil. Entretanto, a trajetória econômica dos dois países não poderia ser mais diferente: a China protagonizou o maior salto de desenvolvimento da história, enquanto o Brasil patinou em décadas de baixo crescimento.

Isso evidencia que qualidade, eficiência e direcionamento estratégico do gasto público são mais importantes do que volume de arrecadação. O foco em aumentar a receita no Brasil é uma distração conveniente para a classe política, evitando o trabalho árduo de reformar o Estado e cortar privilégios que alimentam o desperdício.

Qualquer recurso adicional proveniente da “Taxação BBB” não se transformará magicamente em hospitais e escolas melhores. Ele será absorvido pela mesma máquina ineficiente e opaca, financiando o clientelismo de sempre. O resultado para o cidadão é o pior dos cenários: impostos mais altos e serviços públicos de baixa qualidade, corroendo a confiança no Estado e tornando o país menos competitivo.

Conclusão: A Encruzilhada Fiscal — O Caminho da Responsabilidade, Não da Arrecadação Punitiva

Nós, da Meelion, sabemos que aumentar impostos parece, à primeira vista, uma solução simples para os problemas fiscais do Brasil. Mas, ao longo deste relatório, ficou claro que a “Taxação BBB” não resolve o que realmente trava o crescimento do país. Ela representa um conjunto de medidas economicamente imprudentes, socialmente regressivas e politicamente enganosas.

Tributar os bancos resultará em um imposto invisível para toda a sociedade, elevando o custo do crédito e sufocando investimentos. Taxar as apostas legitima uma atividade que impõe custos sociais profundos, além de criar um risco moral ao tornar o Estado dependente de uma receita instável. Já o imposto sobre os “bilionários” — na prática, um tributo sobre a alta renda — ignora lições históricas e econômicas, colocando o país em risco de fuga de capitais e talentos que não podemos nos dar ao luxo de perder.

Isenção de quem ganha até R$ 5.000 ou R$ 7.000

Nesse cenário, a proposta de ampliar a faixa de isenção do Imposto de Renda para quem ganha até R$ 5.000 ou R$ 7.000 precisa ser vista em sua dimensão estratégica real: um cavalo de Troia. Um benefício popular e visível oferecido agora, mas usado como justificativa para aprovar um pacote de aumentos tributários que comprometerá o futuro. O próprio governo admite que os R$ 35 bilhões de renúncia fiscal precisam ser compensados — e a “Taxação BBB” é a contrapartida escolhida.

No fundo, a agenda real dessa campanha não é a justiça social, mas a manutenção de um Estado inchado e ineficiente, evitando o trabalho árduo de reformar a máquina pública e cortar privilégios. É mais fácil apontar o dedo para “bilionários, bancos e bets” do que enfrentar a má gestão e a falta de transparência que corroem os recursos da nação.

O Brasil está em uma encruzilhada fiscal. Um caminho, o da “Taxação BBB”, nos leva a mais do mesmo: carga tributária crescente, ambiente de negócios hostil, fuga de investimentos e serviços públicos que continuam precários. O outro caminho, mais difícil, mas o único sustentável, exige coragem para mudar o paradigma: rejeitar a falsa premissa de que o problema é falta de arrecadação e focar, de forma obsessiva, na qualidade do gasto.

A agenda que o país precisa discutir com urgência inclui:

Revisão abrangente dos gastos públicos, eliminando desperdícios e programas ineficazes.

Privatização de estatais não essenciais, reduzindo o aparelhamento político e aumentando eficiência.

Reforma administrativa profunda, cortando privilégios e introduzindo métricas de desempenho no funcionalismo.

Transparência real no orçamento, blindando o país de futuros “orçamentos secretos”.

Aumentar impostos em um país que já tributa muito e entrega pouco não é solução. É abdicar da responsabilidade de governar. O verdadeiro caminho para um Brasil fiscalmente saudável e economicamente próspero não passa pela arrecadação punitiva, mas pela coragem de reformar o Estado e gastar melhor cada centavo do contribuinte.

Glossário

Taxação BBB

Proposta de aumentar impostos sobre “Bilionários, Bancos e Bets” (casas de apostas), apresentada como solução fiscal, mas que esconde impactos negativos na economia e no bem-estar social.

Carga Tributária

Percentual do PIB arrecadado pelo governo por meio de impostos, taxas e contribuições.

IVA (Imposto sobre Valor Agregado)

Tributo cobrado em cada etapa de produção e comercialização, equivalente ao imposto sobre consumo no Brasil.

Curva de Laffer

Teoria econômica que demonstra que, a partir de certo ponto, aumentar alíquotas de impostos reduz a arrecadação total ao desestimular a atividade econômica.

Bracket Creep

Fenômeno em que a inflação eleva a renda nominal dos contribuintes, fazendo-os pagar mais impostos mesmo sem ganho real de poder de compra.

Orçamento Secreto

Mecanismo de alocação de recursos públicos sem transparência, usado para negociações políticas, declarado inconstitucional pelo STF em 2022.

Risco Moral

Quando o governo ou agentes econômicos têm incentivo a adotar comportamentos arriscados porque não arcam integralmente com os custos desses riscos.

Fuga de Capital

Saída de recursos financeiros ou de investidores de um país para jurisdições com melhores condições tributárias ou econômicas.

Fontes Consultadas

Escrito por:

Equipe de Redação da Meelion.

Ela é formada pelos founders Dan Mark Printes e Eduardo Horvarth e também escritores convidados. Entre em contato aqui.