Nós, da Meelion, acreditamos que tomar decisões conscientes é a base de qualquer estratégia financeira sólida. E é justamente por isso que analisamos com profundidade casos como o da AMBIPAR (AMBP3) — um colapso corporativo que serve de alerta para qualquer investidor que, mesmo buscando rentabilidades atraentes, não pode abrir mão de entender os riscos por trás de cada produto.

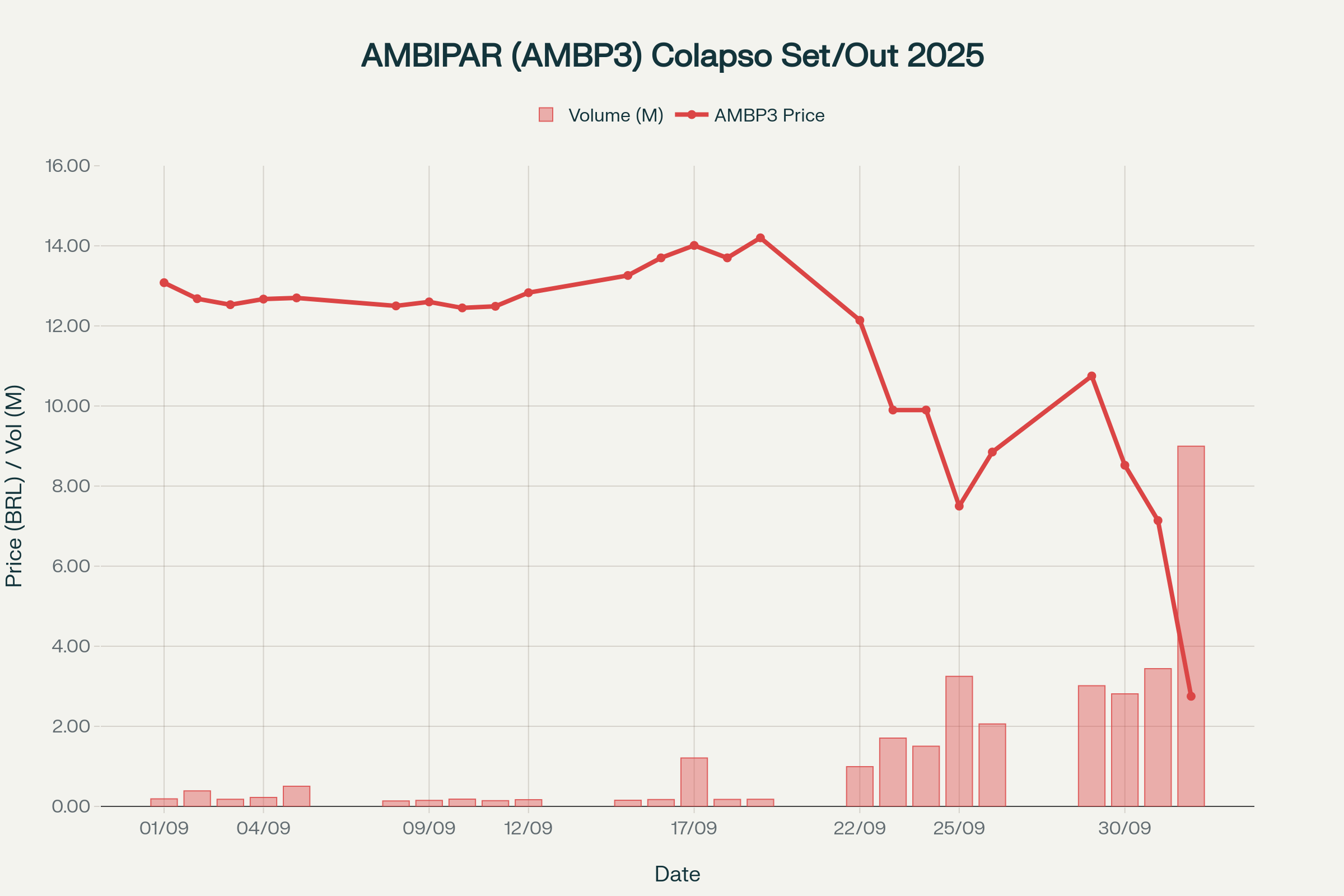

Em menos de um mês, as ações da companhia despencaram de R$ 13,08 para R$ 2,75, uma queda de 78,98% que chocou o mercado. Agora, a empresa negocia sua sobrevivência com base em uma possível recuperação judicial, e milhares de investidores se veem diante de perdas irreversíveis — especialmente aqueles que alocaram recursos em COEs (Certificados de Operações Estruturadas) ligados aos títulos de dívida da empresa no exterior.

Gráfico mostrando o colapso dramático das ações da AMBIPAR entre setembro e outubro de 2025

Gráfico mostrando o colapso dramático das ações da AMBIPAR entre setembro e outubro de 2025

Mas antes de entrar nos detalhes da crise vamos juntos entender mais sobre o que faz e o que representa a gigante Ambipar:

1. Estrutura Corporativa, Histórico e Posição de Mercado

No caso da Ambipar S.A. (Ambipar Participações e Empreendimentos), temos diante de nós uma multinacional brasileira com DNA ambiental, especializada em gestão de resíduos e resposta a emergências ambientais — duas frentes fundamentais em um mundo que busca cada vez mais soluções sustentáveis.

A companhia opera por meio de duas divisões centrais: Ambipar Environment, voltada à gestão de resíduos industriais, e Ambipar Response, dedicada ao atendimento de emergências ambientais como acidentes químicos, vazamentos e catástrofes ambientais.

A jornada da Ambipar começou sob a liderança do empresário Tércio Borlenghi Jr., e ganhou tração com uma estratégia agressiva de aquisições. Desde o IPO em 2020, foram mais de 70 aquisições, com destaque para a chilena Disal, que marcou a entrada no mercado andino, e a norte-americana Witt O’Brien’s, adquirida por US$ 161,5 milhões, fortalecendo a presença global da divisão de resposta a crises.

O movimento mais ambicioso veio em 2023, com a listagem da Ambipar Response na Bolsa de Nova York, por meio da fusão com a SPAC HPX, captando US$ 174 milhões e ampliando a visibilidade internacional da empresa.

Seu modelo de negócios é híbrido: combina contratos recorrentes de gestão de resíduos com serviços sob demanda em situações emergenciais — especialmente em setores como transporte, óleo e gás, e indústria pesada. Essa diversificação permitiu à Ambipar integrar ao seu portfólio soluções de economia circular e práticas alinhadas ao ESG (Ambiental, Social e Governança), impulsionando crescimento e reconhecimento global. A empresa emprega hoje cerca de 23 mil colaboradores ao redor do mundo, atendendo grandes clientes corporativos e órgãos públicos.

2.Investimentos Disponíveis:

Renda Fixa (Debêntures e Bonds)

Do ponto de vista dos investidores em títulos de dívida — sejam debêntures locais ou bonds internacionais — a Ambipar se apresentou, por muito tempo, como um típico caso de “alto risco, alto retorno”. E nós, da Meelion, sabemos que essa combinação, embora sedutora em termos de rentabilidade, exige atenção redobrada à qualidade de crédito e à estrutura de capital da empresa emissora.

Até meados de 2024, os títulos da companhia ofereciam remunerações bastante atrativas: as debêntures domésticas, por exemplo, pagavam entre CDI + 2,5% a 2,8% ao ano, o que equivalia a cerca de 16% ao ano naquele período. Já o bond internacional com vencimento em 2031 foi emitido com um cupom de 9,875% em dólar, negociado abaixo do valor de emissão no mercado secundário — o que ampliava ainda mais o yield efetivo da operação.

Para o investidor de renda fixa no Brasil, esses papéis estavam entre os mais bem remunerados dentro do universo corporativo grau especulativo, coerentes com o rating BB- nacional. Porém, como reforçamos constantemente aqui na Meelion, rentabilidade elevada nunca vem desacompanhada de risco.

Mesmo com notas nacionais como brAA- e AA-(bra), o alerta era evidente: tratava-se de um emissor com perfil especulativo. Em 2024, a perspectiva positiva atribuída pela agência Fitch gerou uma onda de otimismo: muitos passaram a acreditar que a desalavancagem vinha surtindo efeito e que, finalmente, os ativos da Ambipar entravam em rota de valorização — tanto pelos cupons elevados, quanto pela possibilidade de redução dos spreads via melhora de rating.

Mas o mercado virou — e virou rápido.

A partir de 2025, os sinais de alerta começaram a se intensificar. Os bonds denominados em dólar passaram a ser negociados a cerca de 50% do valor de face em setembro, refletindo um status de “distressed asset”. O spread de yield ultrapassou 3.000 pontos-base sobre os Treasuries norte-americanos — três vezes o limite técnico que define um papel como altamente estressado.

A leitura do mercado foi clara: havia uma probabilidade elevadíssima de default.

Essa percepção negativa não veio apenas de números: ela se alimentou de atrasos na divulgação de resultados, renúncias estratégicas no alto escalão (como a saída do CFO e do diretor de Relações com Investidores) e movimentações antecipatórias de reestruturação — como a contratação de assessores financeiros e o anúncio de uma 7ª emissão de debêntures no valor de R$ 3 bilhões.

Para o investidor de renda fixa, cada um desses movimentos representou um gatilho de desconfiança. Era como se o mercado dissesse: “a Ambipar já não está tentando crescer — está tentando sobreviver.”

A Bloomberg, inclusive, relatou que os bonds da companhia já estavam entre os piores desempenhos de mercados emergentes antes mesmo de um default oficial, alimentando um ciclo de perda de valor impulsionado por investigações regulatórias e alertas de rating.

Renda Variável (Ações AMBP3)

A montanha-russa vivida pelas ações AMBP3 é o reflexo mais visível da narrativa da Ambipar nos últimos anos — uma história que começou como conto de crescimento exponencial, flertou com a promessa do ESG e acabou como alerta de risco financeiro agudo.

Entre 2020 e 2021, no auge da expansão por aquisições, o mercado enxergava a Ambipar como um case de crescimento acelerado. A valorização de +1.130% em 2021 foi tão intensa que a B3 chegou a questionar as oscilações incomuns dos papéis.

Esse entusiasmo teve base: a receita subia, o portfólio global se expandia e o discurso de ESG ganhava força. Mas havia um custo — e ele estava na dívida crescente e na deterioração das margens.

A partir de 2022, com os lucros recuando e o endividamento subindo, a ação perdeu fôlego. Em 2024, o prejuízo consolidou a mudança de percepção. A Ambipar, que era vista como “growth”, passou a ser tratada com cautela — e o valuation sofreu.

A lógica do desconto

Empresas alavancadas costumam ser precificadas com desconto. Afinal, boa parte do valor gerado vai direto para os credores — em forma de juros — e não para os acionistas. No caso da Ambipar, isso ficou evidente: o earnings yield subiu para compensar o risco, e mesmo múltiplos como EV/EBITDA, que sugeriam uma ação barata, escondiam o fato de que boa parte do valor da firma estava comprometido com dívidas pesadas.

Volatilidade extrema e impacto de eventos

A volatilidade da ação se acentuou em 2025. Cada notícia relacionada ao risco financeiro impactava diretamente o preço do papel. Quando a Fitch elevou a perspectiva do rating em setembro de 2024, houve recuperação de sentimento — mas, em setembro de 2025, com a saída do CFO e o pedido de tutela judicial, as ações despencaram até 65% intraday, fechando o dia com queda de 24,4% e reduzindo o valor de mercado para R$ 12,5 bilhões.

O movimento pós-crise também foi típico: especuladores buscaram barganhas e a ação subiu 26% nas duas sessões seguintes. No entanto, o viés de médio prazo permaneceu negativo: no acumulado de 2025 até o fim de setembro, AMBP3 acumulava queda de 38%, bem abaixo do desempenho do Ibovespa no mesmo período.

Ausência de dividendos e mudança de foco estratégico

Desde o IPO, a Ambipar não tem distribuído dividendos relevantes. Todo o caixa gerado foi reinvestido — inicialmente, para aquisições e, mais recentemente, para redução do endividamento. Isso significa que o retorno do acionista depende exclusivamente da valorização da ação, o que, em um cenário de crise, torna o investimento ainda mais desafiador.

A gestão sinalizou uma nova fase de foco em crescimento orgânico e integração, o que pode até melhorar o caixa e fortalecer a estrutura financeira, mas reduz o potencial de expansão acelerada que muitos acionistas esperavam. O equilíbrio entre desalavancar e crescer tornou-se um dilema estratégico — e seu desfecho afetará diretamente a geração de valor no longo prazo.

Diluição à vista?

Outro risco relevante para o investidor em ações é a diluição via aumento de capital. Em 2023, a empresa já havia captado R$ 717 milhões em equity para reduzir a alavancagem. Com a atual crise, é possível que a reestruturação envolva conversão de dívida em ações — ou seja, credores se tornando sócios, diluindo a participação dos acionistas atuais.

A S&P, inclusive, já mencionou a possibilidade de default seletivo e trocas de dívida com deságio (haircut), o que adiciona mais incerteza ao papel.

3.Lições da Crise: O Que Aprendemos com o Caso Ambipar?

Nós, da Meelion, analisamos esse episódio com o olhar que prioriza aprendizado e prudência. E algumas lições se destacam com clareza:

Atratividade não é sinônimo de segurança: os yields acima da média eram, de fato, sedutores — mas embutiam riscos que se materializaram rapidamente.

O risco de crédito vai além dos números: aspectos qualitativos, como transparência, governança corporativa e estabilidade da gestão, foram fatores determinantes para o colapso de confiança. A renúncia do CFO, por exemplo, gerou perdas de até 20 centavos de dólar no bond 2031 em um único dia.

Rentabilidade efetiva e temporização de entrada: quem comprou os títulos no lançamento enfrentou desvalorização drástica, com cotação chegando a 15% do valor de face após o pedido de tutela judicial. Por outro lado, quem entrou após o colapso, especulando sobre uma eventual recuperação, pode até capturar retornos consideráveis — caso a reestruturação seja bem-sucedida.

Em última instância, o retorno esperado tornou-se binário: ou grandes perdas (em caso de default severo), ou retornos elevados (em caso de renegociação com haircut moderado). O caso Ambipar exemplifica perfeitamente o tipo de decisão que exige do investidor uma avaliação sincera da própria tolerância ao risco de crédito.

No auge da confiança, as debêntures da empresa faziam sentido para quem acreditava na desalavancagem e em um eventual upgrade de rating. Mas agora, com o rebaixamento para C/D, o investidor se vê diante de um cenário de recuperação judicial iminente, e a dúvida passa a ser: quanto será possível recuperar?

A resposta vai depender de negociações, recompras com desconto, troca de dívida por equity e, claro, do tempo e da execução da estratégia de recuperação.

3. Situação Atual e Fatos Relevantes

Um Desenlace Acelerado

Nos últimos meses, a Ambipar passou por uma deterioração abrupta de sua saúde financeira. A confiança de investidores e credores sofreu um forte abalo após uma sequência de eventos que revelaram uma estrutura de risco mais frágil do que se imaginava.

Chamada de margem e derivativos com Deutsche Bank

Em fevereiro de 2024, a Ambipar emitiu US$ 750 milhões em green bonds com vencimento em 2031 — a maior emissão privada de títulos sustentáveis por uma empresa brasileira. Para proteger-se da exposição cambial (já que a dívida era em dólar), a companhia contratou derivativos de proteção, conhecidos como swaps cambiais, sob orientação de João Arruda, então no Bank of America e posteriormente CFO da empresa.

Em fevereiro de 2025, mais US$ 493 milhões em bonds foram captados, com US$ 200 milhões usados para amortizar parte da emissão anterior. O ponto de inflexão veio em agosto de 2025, quando a Ambipar assinou um aditivo contratual com o Deutsche Bank, alterando a estrutura de garantias dos swaps para uma estrutura PIK (payment-in-kind) — atrelada à cotação dos próprios bonds.

Essa cláusula resultou em chamadas de margem automáticas conforme os títulos se desvalorizavam. O que era um mecanismo de proteção virou uma armadilha financeira: à medida que os bonds despencaram para 14% do valor de face, a Ambipar precisou aportar volumes crescentes de caixa como garantia, desencadeando um efeito espiral de queda de ativos, pressão sobre a liquidez e colapso da confiança.

Saída do CFO e quebra de confiança

A situação se agravou com a renúncia súbita de João Arruda, o CFO que liderou a estruturação dos derivativos, em 19 de setembro de 2025 — poucos dias após o aditivo com o Deutsche Bank e às vésperas de reuniões críticas com investidores.

Essa saída inesperada gerou inquietação. Além disso, a CVM abriu investigações relacionadas a possíveis manipulações de ações em 2024 e um potencial short squeeze, levantando dúvidas quanto à governança da companhia. Em paralelo, os papéis da empresa caíram até 65% em um único pregão, e seus bonds e debêntures entraram em colapso.

A S&P rebaixou o rating da empresa para “D” (default), interpretando as decisões da companhia como reestruturação da dívida, enquanto o diretor de Relações com Investidores também renunciava.

Queima de caixa e cross-default

A necessidade de honrar as chamadas de margem consumiu rapidamente o caixa da companhia. Documentos revelaram exigência de R$ 60 milhões em garantias por parte do Deutsche Bank, cujo não pagamento poderia antecipar US$ 550 milhões em dívidas — já que praticamente todos os contratos continham cláusulas de cross-default (inadimplência em um contrato acelera os demais).

O Santander notificou a Ambipar exigindo pagamento imediato de uma dívida de US$ 120 milhões, originalmente com vencimento escalonado até 2028. Outros bancos, como o Bradesco, com exposição de cerca de R$ 300 milhões, também monitoravam de perto a deterioração da situação. O risco de um colapso total de liquidez tornou-se iminente.

Tutela Cautelar: Uma Trégua Temporária

No dia 25 de setembro de 2025, a Ambipar conseguiu na Justiça uma tutela cautelar de urgência com duração de 30 dias (prorrogável por mais 30). A medida suspendeu cobranças e execuções judiciais, impedindo temporariamente a antecipação das dívidas.

A empresa alegou que a exigência de garantias por parte do Deutsche Bank era “indevida” e sem respaldo contratual, e que a execução simultânea das dívidas poderia provocar um rombo de mais de R$ 10 bilhões. A decisão judicial foi um alívio imediato, mas também um prenúncio de que a recuperação judicial é iminente.

Impacto nos Investidores e Desvalorização Recorde

Com os green bonds sendo negociados a 16%–20% do valor de face, investidores de varejo que alocaram recursos em COEs estruturados sobre esses títulos foram duramente impactados.

A XP Investimentos, uma das distribuidoras dos COEs da Ambipar, informou aos clientes que os papéis foram marcados a mercado em 17% do valor original, o que representa uma perda de 83% do capital investido. Muitos desses investidores acreditavam estar comprando produtos conservadores de renda fixa, mas foram surpreendidos pela complexidade e o risco dos ativos subjacentes.

Além disso, as debêntures locais da Ambipar também desvalorizaram fortemente, revelando perda de liquidez e expectativa clara de default.

Crise Ambipar

4. COEs AMBIPAR: Quando a “Renda Fixa” Vira Cassino

A Estrutura Enganosa dos Produtos Estruturados

Centenas de investidores adquiriram COEs da AMBIPAR, vendidos por plataformas como a XP Investimentos. Os produtos prometiam retornos de até 16,02% ao ano pré-fixado ou até IPCA +12 — valores impressionantes quando comparados a títulos de renda fixa tradicionais — e exigiam um investimento inicial acessível, a partir de R$ 1.000.

O problema é que esses COEs não são, de fato, renda fixa. Eles funcionam como apostas altamente alavancadas no sucesso financeiro de uma única empresa. Ao invés de investir em títulos diversificados e seguros, o investidor estava, na prática, assumindo o risco de calote da AMBIPAR — muitas vezes sem entender isso claramente.

Transparência da XP: A Difícil Escolha de Marcar a Mercado

Diante da crise, a XP Investimentos decidiu marcar os ativos a mercado — ou seja, ajustar o valor dos produtos de acordo com o preço real dos bonds no mercado secundário, que despencaram para cerca de 17% do valor original.

Essa decisão expôs a verdadeira dimensão das perdas e cristalizou um prejuízo de cerca de 83% para quem investiu nesses COEs. Ainda assim, foi uma atitude de transparência. Outras instituições que comercializaram produtos similares ainda não adotaram esse mesmo grau de realismo.

O Massacre dos Investidores de COE

Com os bonds da AMBIPAR negociando entre 16% e 20% do valor original, os COEs entraram em modo de liquidação antecipada. Em outras palavras, o produto foi desmontado antes do vencimento, gerando perdas severas entre 80% e 84% do valor aplicado.

Muitos desses investidores foram levados a acreditar que estavam adquirindo algo semelhante a um CDB — um tipo de investimento muito mais seguro, oferecido por bancos, com garantia do Fundo Garantidor de Créditos (FGC). A verdade, porém, era outra.

infografico coe ambipar

Ou seja, quem investiu R$ 10.000,00 atualmente tem algo entre R$ 2.000,00 e R$ 2.400,00. Muito diferente do prêmio prometido de até IPCA + 12.

O Custo da Complexidade Desnecessária

O apelo dos COEs muitas vezes está no verniz de sofisticação — estruturas elaboradas, nomes em inglês, projeções de retorno acima da média. Mas como vimos no caso da AMBIPAR, essa complexidade pode ocultar riscos fatais.

A rentabilidade prometida de 16% ao ano pode ser sim alcançada com diversificação da carteira envolvendo debêntures de infraestrutura, CRIs bem avaliados e ou CDBs pós fixados com menor risco risco de perda total.

5. Indicadores Financeiros Recentes (Últimos Dados Disponíveis)

Apesar da crise, os números operacionais da Ambipar antes do colapso revelavam um negócio ainda em crescimento. Mas, como mostraremos, o endividamento elevado e a fragilidade de caixa foram fatores determinantes para o agravamento da situação.

Receita Líquida: R$ 1,77 bilhão no 2º trimestre de 2025, alta de 25,2% sobre o mesmo período do ano anterior. No semestre, a receita foi de R$ 3,91 bilhões, uma expansão expressiva.

EBITDA: R$ 585,7 milhões no trimestre, alta de 34,2% ano contra ano. A margem EBITDA foi de 33,1%. No semestre, o EBITDA acumulado foi de R$ 1,14 bilhão.

Lucro Líquido: Prejuízo de R$ 134,1 milhões no trimestre, revertendo o lucro anterior. O semestre fechou com quase R$ 300 milhões de prejuízo, principalmente por conta do aumento das despesas financeiras – só no 2T25, o resultado financeiro líquido foi de –R$ 469,6 milhões.

Dívida Líquida: R$ 5,99 bilhões, contra R$ 4,72 bilhões em junho de 2024 – crescimento de 27%. O endividamento total girava em torno de R$ 11 bilhões, com metade em bonds internacionais.

Caixa: Oficialmente, a companhia dizia ter cerca de R$ 5 bilhões em caixa, mas a disponibilidade real desses recursos foi questionada, dada a fragmentação entre mais de 300 subsidiárias e restrições operacionais.

Patrimônio Líquido: R$ 2,17 bilhões em junho de 2025, queda ante os R$ 2,73 bilhões no fim de 2024.

Indicadores de Alavancagem:

Dívida Líquida/EBITDA: 2,56x

Dívida Líquida/Patrimônio Líquido: 2,8x

Margem Operacional (EBIT): Cerca de 19%, após considerar depreciações e amortizações de R$ 248 milhões no trimestre.

A fotografia que se desenha é de uma empresa com operação sólida, porém altamente alavancada e com estrutura de capital frágil — cenário que se agravou com o aumento dos juros, os custos com derivativos e o impacto das chamadas de margem.

6. Classificação de Risco Oficial

As agências de rating vinham acompanhando de perto a Ambipar, refletindo sua rápida expansão alavancada. Em novembro de 2023, a Fitch Ratings atribuiu pela primeira vez um rating corporativo “BB-” (escala global) à Ambipar, com perspectiva estável. A Fitch destacou a posição de liderança da Ambipar no setor de serviços ambientais e a diversificação geográfica (com operações em países mais estáveis que o Brasil) como fatores positivos. Por outro lado, os ratings foram limitados pela alta alavancagem bruta consolidada e pelo significativo consumo de caixa com despesas financeiras. Segundo relatório da Fitch, a Ambipar opera com margem EBITDA moderada (25–30%) e apresentou histórico favorável de renovação de contratos e repasse de custos, o que mitiga riscos operacionais. A agência estimou, em seu cenário-base de 2023, uma redução da alavancagem financeira líquida para abaixo de 3,0× em 2025, considerando a capitalização de R$ 717 milhões realizada em 2023 que reforçou a estrutura de capital. A perspectiva “estável” atribuída em 2023 refletia, de acordo com a Fitch, “a capacidade da Ambipar de sustentar uma liquidez robusta e reduzir gradualmente o endividamento no médio prazo, com investimentos menores e ausência de aquisições significativas”, o que deveria levar à redução da alavancagem bruta e líquida.

Em setembro de 2024, diante dos primeiros sinais de desalavancagem bem-sucedida, a Fitch revisou a perspectiva de “estável” para “positiva, mantendo o rating em “BB-” (escala global) e “AA-(bra)” (escala nacional). Essa mudança sinalizava otimismo quanto ao plano da empresa de reduzir dívida e melhorar indicadores. De fato, no 2T24 a Ambipar já exibira alavancagem líquida de 2,82× (abaixo dos 3,1× do 1T24 e dos 2,9× do 2T23), indicando tendência positiva. A própria Fitch declarou esperar que a Ambipar “reduza seu endividamento em cerca de R$ 1 bilhão até o fim de 2024”, fruto do crescimento orgânico, geração de caixa e menores investimentos. A agência elogiou o compromisso da administração com a solidez financeira de longo prazo e reconheceu melhorias na gestão do capital de giro e na disciplina de capex. Com a perspectiva positiva, havia a possibilidade de upgrade de rating caso a desalavancagem de fato se consolidasse e os riscos diminuíssem.

Contudo, no decorrer de 2025, os riscos de crédito aumentaram e os ratings passaram a incorporar preocupações de governança e liquidez. Em 18/09/2025, a S&P Global colocou o rating “BB-” em observação negativa, alertando para potenciais rebaixamentos. Poucos dias depois, em 25/09/2025, a S&P rebaixou a Ambipar para “D” (default), na esteira do pedido de proteção judicial da empresa. A Fitch, por sua vez, também reagiu rapidamente: em 12/09/2025 já havia revisado a perspectiva de volta para “negativa”, citando problemas de governança (atraso na divulgação de balanços, investigação da CVM) e potenciais pressões de refinanciamento. Em 25/09/2025, a Fitch rebaixou os IDRs globais para “C” e a nota nacional para “C(bra)”, indicando risco de default iminente. Esses movimentos bruscos refletem a deterioração da confiança das agências após eventos adversos.

Fatores de risco destacados: Nos relatórios de rating, alguns pontos de atenção foram recorrentes: (i) Alavancagem elevada, sobretudo considerando dívida bruta/EBITDA acima de ~5× durante o ciclo de aquisições. A Fitch chegou a estipular que manutenção de dívida líquida/EBITDA >4,0× de forma contínua seria incompatível com o rating BB-. (ii) Cobertura de juros enfraquecida: a grande despesa financeira reduz a folga de cobertura. A Fitch mencionou a forte pressão do serviço da dívida sobre o fluxo de caixa. De fato, como veremos, o EBITDA de 2024 mal cobriu 1,4× o resultado financeiro do ano, sinalizando risco caso juros subissem ou EBITDA caísse. (iii) Liquidez e vencimentos concentrados: embora o perfil de vencimento seja alongado, as agências avaliaram a habilidade da Ambipar de acessar mercados para rolar dívida. Qualquer dificuldade em refinanciamento ou necessidade de colateral adicional (como ocorreu com os swaps dos bonds) poderia precipitar stress de liquidez. (iv) Governança e transparência: eventos como troca de executivos, investigação da CVM sobre divulgação e a complexa estrutura de holdings podem adicionar risco qualitativo. O UBS BB, por exemplo, apontou em 2025 uma “ruptura focada na capacidade de gerenciar liquidez e governança” na Ambipar.

Em resumo, até o início de 2025 a Ambipar mantinha ratings BB- (grau especulativo, porém vários degraus acima do default) com perspectiva positiva pelas métricas em melhora. Contudo, tratava-se de um crédito de high yield, cujo histórico curto como emissor e estratégia agressiva de crescimento traziam riscos excepcionais. As atualizações de rating recentes incorporam reviravoltas nesses riscos – com Fitch e S&P agora assumindo postura muito mais cautelosa (ratings C/D em setembro de 2025). Ressalte-se que, até onde foi divulgado, a Moody’s não possui rating público para a Ambipar; a cobertura de risco ficou a cargo principalmente de Fitch e S&P (incluindo suas escalas nacionais no Brasil).

7. Aplicação do Modelo de Risco Meelion

Aplicando o Modelo de Score de Segurança Meelion, que pondera margem operacional, alavancagem e capital próprio, obtemos o seguinte cálculo:

1 / Margem EBITDA ≈ 3,03

Dívida Líquida / EBITDA ≈ 2,56

Dívida Líquida / Patrimônio Líquido ≈ 2,8

Score final: 0,5 × 3,0 + 0,25 × 2,56 + 0,25 × 2,8 ≈ 2,84

Na escala Meelion:

Score < 1,5 → Muito Seguro

Score entre 1,5–2,0 → Moderadamente Seguro

Score > 2,0 → Risco Elevado

Com um score de 2,84, a Ambipar se enquadra como empresa de risco elevado, com alta probabilidade de inadimplência, situação de estresse financeiro e vulnerabilidade significativa diante de choques de liquidez o que casa bem com o momento de crise vivido pela AMBIPAR mostrando a eficácia do nosso modelo de análise.

8. A Recuperação Judicial

A AMBIPAR contratou a consultoria BR Partners para conduzir sua reestruturação financeira. O cenário mais provável, segundo analistas, é um pedido de recuperação judicial no Brasil, aliado ao chamado Chapter 15 nos EUA — um tipo de proteção contra credores internacionais.

Essa medida busca evitar a execução de ativos no exterior e centralizar a negociação da dívida. Para os acionistas da AMBP3, a expectativa é de uma forte diluição — ou até perda total. Para quem investiu nos COEs, as perdas já estão praticamente concretizadas.

9. As Lições Amargas do Caso AMBIPAR

Falhas na Comercialização

O caso AMBIPAR expôs um problema crônico: a venda de produtos altamente arriscados como se fossem seguros. É fundamental que investidores saibam, com clareza, o que estão comprando — e que instituições financeiras sejam responsabilizadas quando isso não acontece.

Governança Corporativa em Xeque

Como uma empresa que anunciava bilhões em caixa pode enfrentar uma crise de liquidez tão brutal? A resposta está em práticas de gestão arriscadas, uso agressivo de derivativos e uma governança que falhou em proteger seus próprios investidores.

10. Conclusão e Próximos Passos

A Ambipar protagoniza, hoje, um dos casos mais emblemáticos de quebra de confian

A Ambipar protagoniza, hoje, um dos casos mais emblemáticos de quebra de confiança corporativa no mercado brasileiro. Seu colapso foi impulsionado por uma estrutura de derivativos complexa, alavancagem excessiva, falhas de governança e baixa liquidez efetiva

As agências de risco foram categóricas. A S&P rebaixou o rating para “D”, e a Fitch alertou sobre falhas de governança e transparência. Os green bonds, que pagavam 9,5% a.a. em dólar, hoje são negociados a preços de falência. As debêntures locais desvalorizaram fortemente e os COEs estruturados sofrem risco de perda praticamente total.

Para os próximos 3 a 6 meses, o cenário base é de Recuperação Judicial, possivelmente combinada com o Chapter 15 nos EUA. Estima-se que a empresa precisará renegociar entre R$ 10 a R$ 15 bilhões em dívidas. Os credores devem se preparar para alongamentos de prazo, cortes (haircut) e conversão de dívida em ações.

Mesmo com a continuidade operacional garantida pela tutela judicial e com serviços essenciais gerando caixa, o processo será longo e exigirá disciplina, boa-fé e reestruturação profunda. A Ambipar pode sobreviver, sim — mas sob condições completamente diferentes das que a trouxeram até aqui.

A crise da AMBIPAR é mais do que uma catástrofe isolada — é um caso emblemático sobre os perigos da complexidade desnecessária, da falta de clareza e da concentração de riscos dos COEs.

Nós, da Meelion, reforçamos: diversificação, simplicidade e transparência são as verdadeiras bases de uma estratégia de investimento robusta. Produtos sofisticados têm seu espaço, mas precisam ser compreendidos antes de serem adquiridos.

A educação financeira e o acompanhamento especializado são as melhores proteções para o investidor moderno. E estamos aqui para ajudar você a caminhar por esse universo de forma segura, consciente — e, acima de tudo, informada.

Glossário

Green Bonds: Títulos de dívida emitidos para financiar projetos sustentáveis.

COE (Certificado de Operações Estruturadas): Produto que combina diferentes ativos financeiros em uma única estrutura. Pode ter alto risco.

Swap Cambial: Contrato derivativo que protege ou expõe à variação do dólar.

Chamada de Margem: Solicitação de garantias adicionais em contratos derivativos quando o mercado se move contra a posição.

Vencimento Antecipado: Cláusula que permite ao credor exigir o pagamento imediato da dívida.

Marcar a Mercado: Ajustar o valor de um ativo ao seu preço atual no mercado.

Chapter 15: Procedimento judicial nos EUA para reestruturação de empresas estrangeiras.

Fontes Consultadas

XP Investimentos – Blog e comunicados oficiais

BTG Pactual – Relatórios de análise

Banco Central do Brasil – Estatísticas de mercado

ANBIMA – Boletins e publicações setoriais

Valor Econômico – Reportagens e entrevistas

InfoMoney – Análises sobre a crise da AMBIPAR

B3 – Histórico das ações da AMBP3

CVM – Documentos públicos e formulários de referência

Escrito por:

Equipe de Redação da Meelion.

Ela é formada pelos founders Dan Mark Printes e Eduardo Horvarth e também escritores convidados. Entre em contato aqui.